변동형 주택담보대출 금리의 기준이 되는 코픽스(COFIX)가 다시 상승세로 돌아섰다. 중동 지정학적 리스크와 채권시장 금리 상승이 겹치면서 대출 금리 하락 기대가 빠르게 식는 모습이다. 변동금리로 주택을 매입한 차주들의 이자 부담이 커지는 가운데 실수요자의 주택 구매 환경도 한층 악화될 수 있다는 전망이 나온다.

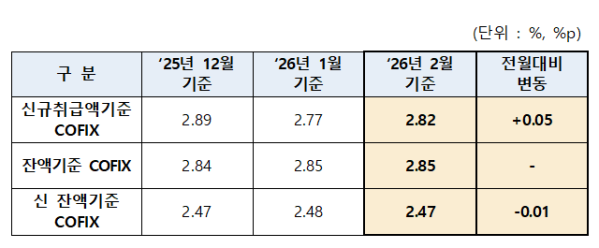

19일 은행연합회에 따르면 올해 2월 신규 취급액 기준 코픽스는 2.82%로 집계됐다. 전월(2.77%)보다 0.05%포인트(p) 상승했다. 지난달 하락했던 코픽스가 한 달 만에 다시 반등한 것이다.

잔액 기준 코픽스는 2.85%로 전월과 같았다. 2019년 6월 도입된 신잔액 기준 코픽스는 2.48%에서 2.47%로 0.01%p 하락했다. 잔액 기준 코픽스는 기존에 조달한 자금 금리가 반영되는 구조여서 시장금리 변동이 신규 취급액 기준보다 늦게 반영된다.

코픽스는 은행연합회가 NH농협은행, 신한은행, 우리은행, SC제일은행, 하나은행, IBK기업은행, KB국민은행, 한국씨티은행 등 8개 은행의 자금 조달 금리를 가중평균해 산출하는 지표다. 정기예금과 정기적금, 양도성예금증서(CD), 환매조건부채권(RP) 매도, 금융채 등이 반영된다.

코픽스 상승에 따라 시중은행의 변동형 주택담보대출 금리도 조정될 전망이다. 통상 코픽스 변동은 다음 영업일부터 신규 변동형 주담대 금리에 반영된다.

금융권에서는 코픽스 상승 흐름이 당분간 이어질 가능성에 무게를 두고 있다. 최근 중동 지역 긴장 고조로 국제 금융시장의 변동성이 커지면서 채권시장 금리가 전반적으로 상승 압력을 받고 있기 때문이다.

특히 채권시장에서 기준 역할을 하는 국채 금리가 오르면서 금융채와 회사채 금리도 동반 상승하는 흐름이 나타나고 있다. 은행의 자금 조달 비용이 높아지는 구조다. 금융채 금리가 상승하면 대출 금리 산정에도 직접적인 영향을 미친다.

여기에 정부의 가계대출 관리 강화 기조도 이어지고 있다. 이에 은행들은 대출 확대에 신중한 태도를 유지하고 있다. 대출 총량 관리가 지속될 경우 은행 간 금리 인하 경쟁이 나타나기 어려운 환경이 형성될 수 있다.

이에 실수요자의 부담도 커질 전망이다. 대출 금리가 높은 수준을 유지하면서 매수 심리 위축 가능성이 거론된다. 특히 신혼부부 등 실수요자의 경우 주택 구매 시기를 미루기 어려운 상황에서 금리 부담까지 떠안는 이중 압박에 직면하고 있다는 분석이다.

한 은행권 관계자는 “최근 채권 금리 상승 영향으로 은행의 자금 조달 비용도 높아지고 있다”며 “주담대 금리가 상단 6.5% 수준까지 올라오는 등 시장 분위기가 심상치 않아 보수적으로 고금리 장기화 가능성에 대비할 필요가 있다”고 말했다.