AI 서버 메모리 수요 ‘가늠자’

메모리 업황 기대감 확대

미국 마이크론 테크놀로지가 실적 발표를 앞두면서 인공지능(AI) 메모리 수요 확대에 대한 기대감이 커지고 있다. 고대역폭메모리(HBM)와 서버용 D램 수요가 실적으로 확인될 경우 삼성전자와 SK하이닉스 등 국내 메모리 기업에도 긍정적인 흐름이 이어질 것이라는 전망이 나온다.

16일 업계에 따르면 마이크론은 오는 18일(현지시간) 2026회계연도 2분기(2025년 12월~2026년 2월) 실적을 발표할 예정이다. 마이크론의 지난 9~11월 매출은 지난해 같은 기간보다 56.7% 증가한 136억4300만달러(약 20조1600억원), 주당순이익(EPS)은 4.78달러를 기록했다. 매출과 주당순이익 모두 시장 예상치를 웃돌았다.

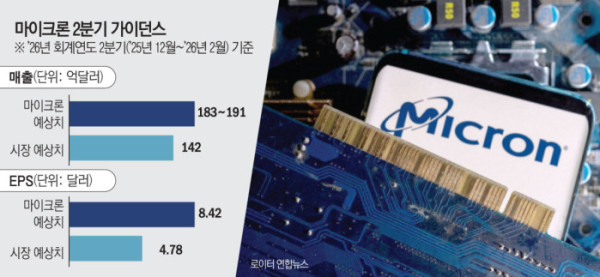

마이크론은 당시 실적 발표에서 압도적인 2분기 가이던스(실적 전망)도 제시했다. 2026회계연도 2분기(2025년 12월~2026년 2월) 매출 전망으로 183억~191억달러, 주당순이익(EPS)은 8.42달러를 제시했다. 이는 시장 예상치(매출 142억달러, EPS 4.78달러)를 크게 웃도는 규모다.

회사는 AI 서버 증설이 예상보다 빠르게 진행되고 있으며, HBM 공급은 이미 수요를 따라가지 못하는 상황이라고 진단했다. 실제로 마이크론은 올해 전체 HBM 공급에 대한 가격과 물량 계약을 완료한 상태다.

손인준 흥국증권 연구원은 “다음 분기 실적 가이던스 서프라이즈와 장기 공급 계약(LTA) 관련 언급이 기대된다”며 “현재 D램과 낸드의 평균판매가격(ASP)이 큰 폭으로 상승하고 있는 점을 감안하면 마이크론의 다음 분기 가이던스는 시장 컨센서스를 크게 웃돌 가능성이 있다”고 분석했다.

이어 “이로 인해 연간 실적 추정치가 큰 폭으로 상향 조정되며 메모리 업종의 밸류에이션 매력도가 다시 한번 부각될 것”이라고 덧붙였다.

1분기 D램과 낸드의 전 분기 대비 평균판매가격(ASP) 상승률이 각각 80~100%, 80~90% 수준으로 예상되고 2분기에도 30% 이상의 가격 상승이 전망되는 점을 고려하면 마이크론의 실적 가이던스 수치가 시장 컨센서스를 크게 웃돌 것”이라며 “이로 인해 연간 실적 추정치가 큰 폭으로 상향 조정되며 메모리 업종의 벨류에이션 매력도가 다시 한번 부각될 것”이라고 분석했다.

이 같은 흐름은 국내 메모리 기업에도 긍정적인 요인으로 작용할 전망이다. 글로벌 D램 시장은 삼성전자, SK하이닉스, 마이크론 등 3개 기업이 90% 이상을 차지하는 구조로, 마이크론 실적은 메모리 업황을 가늠하는 대표 지표로 여겨진다.

업계에서는 이번 실적을 통해 AI 서버용 메모리 수요 확대가 확인될 경우 삼성전자와 SK하이닉스의 실적 기대감도 더욱 커질 것으로 보고 있다. 대신증권은 삼성전자의 연간 영업이익 전망치를 기존 201조 원에서 242조 원으로 상향했다. 미래에셋증권도 SK하이닉스 연간 영업이익 전망치를 204조 원으로 기존 대비 10.3% 상향 조정했다.

늘어나는 수요를 적기에 대응하기 위해 생산량 확대에도 주력하고 있다. 삼성전자는 평택 5공장(P5)에 60조 원 이상을 투입하며 공사를 2년 만에 재개했다. P5에서는 차세대 HBM을 생산할 계획이다. SK하이닉스는 용인 반도체 클러스터에 짓는 1기 팹(fab·반도체 생산시설)에 21조 6000억 원을 추가 투자한다. 1기 팹은 클린룸이 기존 4개에서 6개로 확대 구축된다. 이중 첫 번째 클린룸은 당초 예정보다 앞당긴 내년 2월 가동을 시작한다.