중국 패널업체 투자 확대…글로벌 생산능력 75% 차지 예상

기술은 한국, 물량은 중국…디스플레이 패권 경쟁 격화

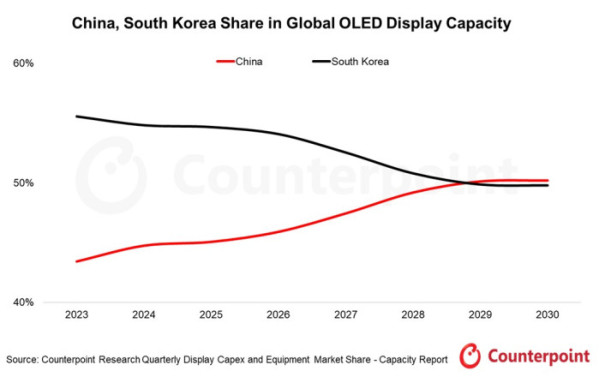

중국 디스플레이 업체들의 공격적인 증설 투자로 글로벌 유기발광다이오드(OLED) 생산능력에서 중국이 2029년 한국을 근소한 차이로 추월할 것이라는 전망이 나왔다. 기술 경쟁력에서는 한국이 앞서지만 생산능력 확대 속도에서는 중국이 우위를 보이면서 디스플레이 패권 경쟁이 한층 치열해질 것으로 예상된다.

12일 시장조사업체 카운터포인트리서치에 따르면 올해 글로벌 디스플레이 총 생산능력은 전년 대비 약 2% 증가할 것으로 전망된다. 이 가운데 OLED 생산능력은 2025년부터 2030년까지 연평균 5% 성장해 액정표시장치(LCD)의 연평균 성장률 2%를 크게 웃돌 것으로 분석됐다.

OLED는 스마트폰과 IT 기기를 중심으로 채택이 빠르게 늘고 있다. 다만 TV 등 대형 디스플레이 시장에서는 전환 속도가 상대적으로 더딘 것으로 평가된다. 이 때문에 중장기적으로 OLED 비중이 확대되더라도 전체 생산능력 구조는 LCD 중심 흐름이 유지될 가능성이 크다는 분석이다.

보고서는 2030년까지 전체 디스플레이 생산능력 가운데 약 90%가 LCD가 차지할 것으로 전망했다. OLED 성장세에도 불구하고 생산능력 규모 측면에서는 LCD가 여전히 압도적인 비중을 유지할 것이라는 의미다.

국가별로는 중국의 영향력이 더욱 커질 것으로 예상된다. 중국의 글로벌 디스플레이 생산능력 비중은 2025년 73%에서 2027년 75%까지 확대된 뒤 이 수준을 유지할 것으로 전망됐다. BOE, CSOT, HKC 등 중국 패널업체들이 초대형 LCD와 신규 OLED 투자에 속도를 내고 있기 때문이다.

특히 OLED 분야에서는 중국이 공격적인 신규 투자를 이어가면서 한국과의 격차를 빠르게 좁히고 있다. 카운터포인트리서치는 2023년 한국의 OLED 생산능력 점유율이 중국보다 약 13% 높았지만 2029년에는 중국이 근소한 차이로 한국을 앞지를 것으로 내다봤다.

이재호 카운터포인트리서치 연구위원은 “중국 패널업체들이 정부 지원을 기반으로 G8.7 OLED 등 신규 투자를 확대하면서 생산능력이 빠르게 증가하고 있다”며 “한국은 신기술 대응을 위한 보완 투자 중심으로 생산능력을 유지하는 전략을 취하고 있다”고 설명했다.

다만 기술 경쟁력 측면에서는 여전히 한국이 우위라는 평가다. 한국 업체들은 모바일과 IT, TV용 OLED 기술에서 앞서 있지만 생산능력 확대 속도는 중국보다 상대적으로 신중한 편이라는 분석이다.

이 연구위원은 “프라이버시 모드 등 신기술 도입을 위해 추가 공정 투자가 필요하지만 이런 투자는 생산능력 확대와 직결되지 않는다”며 “LCD 산업에서 경험했듯이 양적 경쟁에서 중국이 빠르게 치고 올라오면 기술 우위만으로 시장 지배력을 유지하기는 쉽지 않을 수 있다”고 말했다.

한편 중국은 초대형 TV 시장 확대에 맞춰 LCD 투자도 이어가고 있다. BOE와 CSOT, HKC 등 주요 업체들은 기존 LCD 공장에 초대형 패널 전용 생산능력을 확대하기 위한 보완 투자를 진행 중이다. HKC는 일본 JDI의 G6 LTPS LCD 설비를 중국 미안양 공장으로 이전하는 방안도 추진하고 있다.

카운터포인트리서치는 글로벌 디스플레이 생산능력 점유율이 중국 75%, 대만 15%, 한국 8%, 일본 1% 수준으로 재편될 것으로 전망했다.