KB증권이 삼성물산에 대해 원전 시장 확대 시 수혜를 누기 쉬운 차별적 조건을 갖췄다며 투자의견은 '매수'로 유지하고 목표주가는 40만원으로 상향했다고 13일 밝혔다.

장문준 KB증권 연구원은 "삼성물산은 지난 2월19일 4기 주주환원정책 발표가 있었다"며 "최소 주당배당금 증가를 제외하면 관계사 배당수익 60~70% 재배당 기조가 동일하게 유지되었다는 점에서 다소 아쉬움이 있다"고 평가했다.

장문준 연구원은 "다만, 향후 3년간 8~9.4조원의 적극적 투자계획 하에서 2025년을 바닥으로 점진적 실적 개선이 예상된다"며 "원전 시장 확대 시 수혜를 누리기 쉬운 차별적 트랙레코드 등을 감안한다면 긍정적 포인트에 집중할 필요가 있다"고 분석했다.

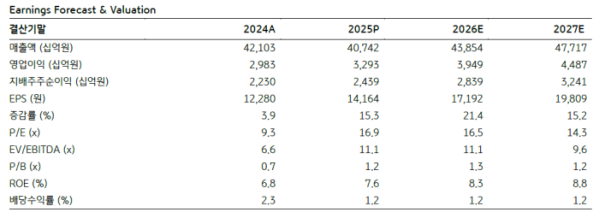

장 연구원은 "2026년 삼성물산의 매출액은 43.9조원, 영업이익은 3조9488억원으로 전망된다"며 "바이오 부문의 지속적인 성장과 2025년 부진했던 건설부문의 실적 회복이 매출 및 이익성장 전망의 주된 근거"라고 설명했다.

그는 "건설 부문 신성장 동력 중 하나로 원전 사업을 착실히 추진 중"이라며 "SMR 분야의 경우 단일 기술사와의 협업이 아닌 대표적인 3.5세대 SMR 개발사인 NuScale, GVH (GE Vernova-Hitachi)와 각각 프로젝트를 추진 중인 점이 인상적"이라고 말했다.

또한 "향후 SMR 시장 확장 시 노형과 상관없이 가장 유연하게 대응하는 EPC기업이 되겠다는 전략으로 보인다"며 "대형원전에서는 루마니아 체르나보다 원전 (Fluor EPCM 수주)에서의 협력 등이 기대된다"고 전망했다.

뿐만 아니라 "대형원전보다는 SMR에 적극적인 모양새지만 향후 대형원전 시장 확대 시 보다 많은 고객이

자연스럽게 먼저 찾게 될 가능성이 높은 기업"이라며 "한국이 글로벌 원전산업에서 주목받게 된 것은 원전을 많이, 잘, 꾸준히, 해외에서도 지어본 거의 유일한 자유진영 국가이기 때문"이라고 설명했다.

이어 "그리고 한국이 이 다섯 가지 조건을 모두 갖출 수 있게 된 것은 현대건설과 삼성물산이 함께 수행한 UAE 바라카 프로젝트의 경험에 있다"며 "앞선 출발점에 서있는 기업이다"라고 덧붙였다.