11일 교보증권은 에이디테크놀로지에 대해 양질의 개발 수요 호조와 더불어 양산 매출 개화까지 예정된 시점으로 완연한 실적 개선이 기대된다고 평가했다. 중장기 성장 기대와 동시에 ADP 620을 통한 고부가 사업으로의 확장성이 핵심으로, 삼성파운드리의 구조적인 수혜와 함께 비메모리 밸류체인 내 핵심으로 평가받아야 할 기업이라는 분석이다. 목표주가는 6만원으로 상향하고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 4만2500원이다.

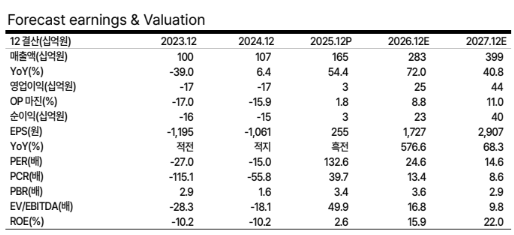

박희철 교보증권 연구원은 "에이디테크놀로지 2025년 연결 실적은 매출액 1645억원, 영업이익 29억원을 기록하며 흑자 전환에 성공했다"며 "DSP로의 전환 이후 뚜렷한 양산 매출이 없는 시점임에도 증가한 NRE 수요만으로 흑자를 달성한 점이 고무적인 성과"라고 짚었다.

이어 "별도 기준으로는 매출액 1244억원, 영업이익 88억원을 기록하며 Mid-Single 수준의 견조한 수익성을 시현했다"며 "인공지능(AI) 수요 호조로 작년 신규 수주 금액은 과거 3년 평균 대비 약 2.5배"라고 설명했다.

박 연구원은 "견조한 흑자 지속과 함께 기술 경쟁력에 따른 사업 확장 잠재력이 기대된다"며 "지난해 동사의 양산 매출 비중은 약 12% 수준을 형성하며, 개발 매출 만으로 흑자 전환에 성공했다. 글로벌 AI NRE 확대 기조와 함께 동사의 개발 매출은 작년 약 1400억원 수준에서 올해 약 2400억원 수준으로 고성장을 지속했다"고 전했다.

그러면서 그는 "양산 매출 또한 올해부터 본격적으로 인식될 전망이다. 2026년 5G 중계기칩 1개 양산을 시작으로 2027년에는 약 7개, 2028년에는 약 12개의 프로젝트들이 양산 매출로 반영되며 강한 실적 추이로 이어질 전망"이라며 "양질의 수주는 가시적인 성장성을 의미한다"고 말했다.

그는 또 "고평가를 받는 고부가 어플리케이션 및 선단 공정 수주 비중은 약 80%를 상회한다"며 "동시에 턴키 프로젝트 비중도 80%를 상회하며 중장기 실적 개선세가 기대된다"고 덧붙였다.

아울러 "실적 외의 핵심 포인트는 ADP 620"라며 "ADP 620은 단순히 고객사의 개발 기간과 비용 단축을 위한 플랫폼이 아닌, 실질적인 서버칩을 개발하는 프로젝트로 직접 칩 판매 가능성도 존재한다. 향후 전통적인 디자인하우스 비즈니스를 넘어 팹리스와 같은 고부가 사업으로의 확장이 가능하다는 의미"라고 판단했다.

박 연구원은 이어 "특히, V3 Core를 활용한 기술 경쟁력은 북미의 빅테크와도 접점을 만드는 핵심 요인"이라며 "ADP 620을 통한 기대 매출은 2028년 하반기부터 2년 반 동안 약 1조4000억원으로 수준으로 추산한다"고 덧붙였다.