이은상 NH투자증권 연구원은 11일 “KCC의 자사주 단계적 소각 발표로 지배구조상 저평가 요인이 해소되며 해외 동종업체 수준으로 기업가치 정상화가 기대된다”며 “실리콘 업황 회복에 따른 공급자 우위 환경도 실적 상방 압력으로 작용할 것”이라고 말했다.

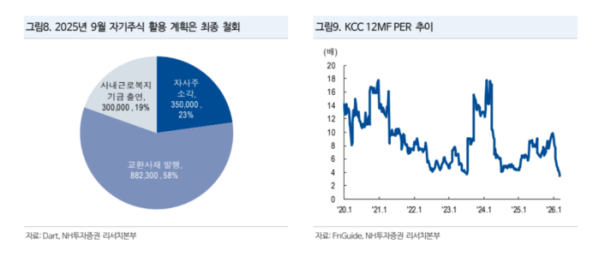

KCC는 최근 자사주 단계적 소각 계획을 발표했다. 보유 자사주의 77%를 2027년 9월까지 소각하고 잔여 물량은 임직원 보상 목적으로 향후 4년 내 분할 처분할 계획이다. 이 연구원은 “단순한 EPS 개선을 넘어 자사주 관련 불확실성이 해소되면서 멀티플 리레이팅 가능성이 기대된다”고 설명했다.

목표주가 상향은 밸류에이션 할인율 축소에 따른 것이다. NH투자증권은 글로벌 실리콘 기업인 Shin-Etsu, Wacker, Elkem의 2026년 EV/EBITDA 평균에 적용하던 할인율을 기존 50%에서 30%로 낮춰 목표 멀티플을 6.5배로 상향했다.

실리콘 업황도 구조적 반등 국면에 진입하고 있다는 분석이다. 글로벌 실리콘 업계는 다우(Dow)의 영국 공장 폐쇄와 엘켐(Elkem)의 구조조정 등으로 공급 과잉이 완화되는 흐름을 보이고 있다.

이 연구원은 “와커(Wacker)가 선제적으로 가격 인상을 단행한 가운데 KCC 역시 제품 가격 인상에 따른 마진 스프레드 확대가 기대된다”며 “수직 계열화를 기반으로 실리콘 부문의 실적 턴어라운드 가시성이 높다”고 말했다.