한화투자증권은 6일 현대제철에 대해 철강 업황의 턴어라운드 가능성이 커지고 있다며 투자의견을 ‘매수’, 목표주가를 5만원으로 유지했다.

권지우 한화투자증권 연구원은 최근 현대차그룹의 새만금 인공지능(AI) 수소시티 프로젝트와 미국 데이터센터 관련 철강 수요 기대가 주가 상승의 촉매로 작용했다고 분석했다. 실제로 프로젝트 발표 직후 현대제철 주가는 하루 만에 20% 이상 급등하며 투자심리를 자극했다.

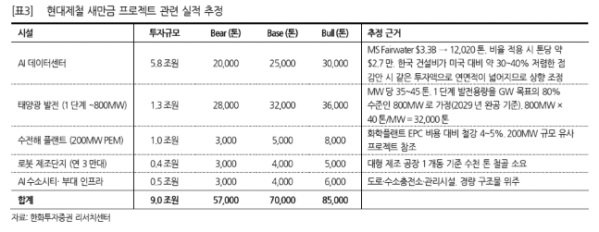

다만 "이러한 테마의 실적 기여도는 제한적일 것"이라며 "새만금 프로젝트에서 발생할 것으로 예상되는 철강 수요는 약 8만5000톤 수준으로, 이를 반영해도 향후 3년간 추가 매출은 약 765억원, 영업이익 기여는 34억원 정도에 그칠 것으로 추정한다"라고 덧붙였다.

권 연구원은 "현대제철 투자 포인트의 본질은 철강 업황 회복"이라며 "최근 철강 가격이 상승세를 보이며 국내 철강 시장이 바닥을 다지는 흐름이 나타나고 있고, 공급 통제와 원가 압박 요인이 맞물리며 가격 반등이 나타나고 있다"라고 진단했다.

더불어 "본업의 업황 회복 속에서 AI 데이터센터와 새만금 프로젝트 같은 테마적 요인들은 철강 업종 전반의 투자 심리를 환기시키는 역할을 한다"라며 "특히 미국 데이터센터 건설로 연간 약 96만 톤의 신규 철강수요가 창출되는 가운데, 경쟁국들의 고율 상계관세 직격탄으로 한국산 철근의 수출 반사이익이 커져 올해 대미 철근 수출량은 전년 대비 377% 급증한 43만 톤에 달할 전망"이라고 내다봤다.

그는 "현대제철은 올해 극심한 변동성을 겪으며 상승폭을 일부 반납했으나, 이는 역사적 바닥권에 머물던 밸류에이션 정상화가 본격적으로 시작될 조짐으로 진단한다"라며 "단기적 주가 변동성에도 불구하고, 최근 강세의 본질은 지분 가치 자체의 성장보다 멀티플의 회복에 있다"라고 진단했다.