시즌 자금 이동에 “유동성·수신 방어”⋯파킹통장도 금리 손질

저축은행 정기예금 금리가 완만한 반등 흐름을 보이고 있다. 증시로 자금이 이동하는 ‘머니무브’가 확산하면서 예금 이탈 우려가 커지자 저축은행들이 수신 방어 차원에서 금리를 소폭 끌어올리는 모습이다.

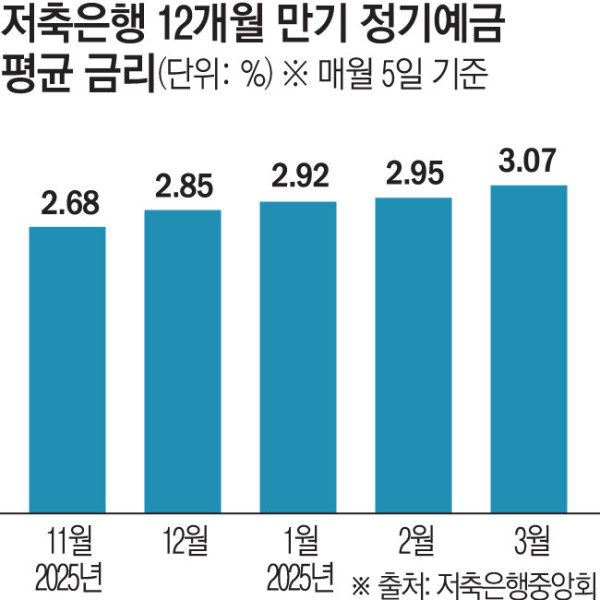

5일 저축은행중앙회에 따르면 전국 79개 저축은행의 12개월 만기 정기예금 평균금리는 이날 기준 연 3.07%로 집계됐다. 지난해 11월 초 연 2.68%까지 내려갔던 평균금리는 올해 들어 반등 흐름을 이어왔다. 1월 5일 기준 연 2.92%, 지난달 5일 연 2.95%를 기록한 뒤 2월 중순 다시 3%선을 회복했다.

저축은행업계는 이번 금리 반등이 공격적인 자금 조달 전략이라기보다 수신 방어 차원의 대응이라는 설명이다. 저축은행중앙회 관계자는 “시장 유동성을 적극 흡수해 운용 수익을 내기 위한 목적이라기보다 기존 고객 이탈을 막기 위한 유동성 관리 성격이 강하다”며 “3월은 공모주 청약 등으로 목돈 이동이 많은 시기라 만기와 중도해지까지 겹치면 자금 유출이 발생할 수 있어 이를 방어하기 위한 조정”이라고 말했다.

정기예금뿐 아니라 수시입출금식 예금인 ‘파킹통장’ 금리도 일부 조정되고 있다. 웰컴저축은행은 이날 입출금이 자유로운 ‘웰컴 주거래통장’의 최대금리를 기존 연 2.8%에서 연 3.0%로 인상했다. 기본금리는 연 0.8%이며 예치금 잔액 1억 원까지 동일하게 최대금리를 적용한다.

DB저축은행도 전날 모바일 신규 고객을 대상으로 ‘DB행복파킹통장’을 출시했다. 500만 원 이하 구간에는 기본금리 연 2.3%에 우대금리를 더해 최고 연 3.5% 금리를 제공한다. 500만 원 초과 3000만 원 이하 구간은 최고 연 2.7%, 3000만 원 초과 금액에는 최고 연 2.0% 금리가 적용된다.

다만 업계에서는 파킹통장이 전체 수신에서 차지하는 비중이 크지 않은 만큼 고금리 경쟁으로 확산될 가능성은 제한적이라고 보고 있다. 시중은행은 급여와 결제 기반의 저원가성 예금 비중이 높은 반면 저축은행은 금리 민감도가 큰 수신 구조를 갖고 있어 자금 이동기에는 방어적 금리 조정이 불가피하다는 설명이다.

업계에서는 평균 예금금리가 다시 3%대를 회복했더라도 과거와 같은 고금리 특판 경쟁이 재연될 가능성은 크지 않다고 보고 있다. 대출 여력과 건전성 부담이 남아 있는 상황에서 금리를 크게 올릴 경우 조달 비용 부담이 확대될 수 있기 때문이다.