한국투자증권은 HD현대중공업, 한화오션, 삼성중공업 등 조선 3사 주가 하락에 대해 과한 조정이라고 분석하며 비중확대 의견을 유지했다.

강경태 한국투자증권 연구원은 “전날 종가 기준 조선 3사 합산 시가총액은 107조6000억원으로 지난해 12월 15일 종가 기준 115조2000억원을 7조6000억원 밑도는 데, 흡수합병 전 HD현대미포 규모의 조선사 하나가 사라진 것과 같다”고 짚었다.

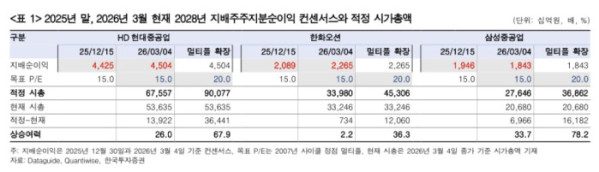

또 강 연구원은 “군함 얘기 없이 상선 사이클 구도 안에서 조선 3사 밸류에이션을 설명할 수 있게 됐다”고 밝혔다. 그는 “조선 3사의 2028년 연간 지배주주 지분순이익 합산 컨센서스(8.6조원) 대비 합산 시가총액은 12.5배”라며 “2000년대 상선 사이클 고점인 15.0배를 하회하는 것이며 한화오션(14.7배) 마저도 군함 얘기를 꺼내지 않아도 될 정도로 밸류에이션 부담을 지우게 됐다”고 설명했다.

기자재 13개사에 대해선 조선사들과 같이 수주 기반 실적을 만들어내는 기자재 업체 특성상 추정치 변동성이 낮기 때문에 단순한 주가 조정 시 밸류에이션 매력이 더 높아질 수밖에 없다고 봤다.

강 연구원은 “기자재 카테고리별로 분류 시 보냉재(한국카본, 동성화인텍), 선박 전장(에스엔시스, 대양전기공업) 업체들이 평균 주가수익비율(PER)을 하회하고 있으며, 선박 엔진 업체들 또한 ASP 상승 효과로 인한 추정치 상향, 밸류에이션 매력 상승 가능성이 있다”고 분석했다.

한국 조선사들의 상선 수주 사이클은 이어진다는 전망이다. 강 연구원은 “현재 밸류에이션 수준에서 점검해야 할 투자포인트는 상선 수주 사이클 지속성”이라며 “상선 사이클에 대한 판단이 정립되면 미국 시장 개방 기회를 비롯한 각종 군함 수주 기회 또한 눈앞에 보일 것”이라고 내다봤다.