지엘리서치는 5일 에프엔씨엔터에 대해 핵심 아티스트 성장과 수익 구조 개선을 바탕으로 실적 턴어라운드 국면에 진입했다고 분석했다.

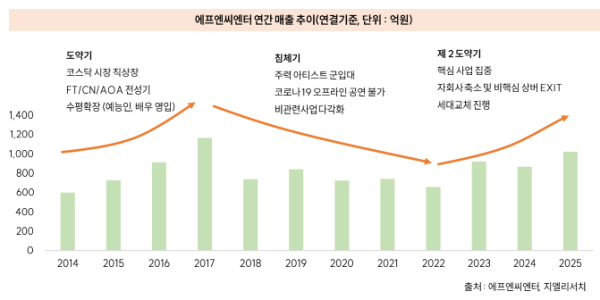

에프엔씨엔터는 2006년 설립된 종합 엔터테인먼트 기업으로 2014년 코스닥 시장에 상장했다. 지난해 연결 기준 매출은 1024억원으로 전년 대비 18.7% 증가했으며 영업손실은 약 1억9000만원 수준으로 축소되며 손익분기점에 근접했다.

박창윤 지엘리서치 연구원은 "실적 개선의 핵심은 그룹 피원하모니(P1Harmony)로, 글로벌 팬덤 확대를 기반으로 앨범 판매와 공연, MD 매출을 동시에 끌어올리며 회사의 실적 반등을 주도했다"라며 "지난해 발매된 미니 8집은 전작 대비 약 35% 증가한 46만 장 판매를 기록했으며 미주 중심 투어 확대도 이어졌다"라고 밝혔다.

이어 "팬덤 성장세도 뚜렷한데, 글로벌 팬덤 플랫폼 위버스 구독자는 2025년 말 기준 약 184만 명까지 늘었으며 기존 미주·유럽 중심 팬덤을 기반으로 국내와 아시아 시장 확장도 진행 중"이라며 "올해에는 3월 발매 예정인 미니 9집 ‘UNIQUE’를 포함해 두 차례 앨범 발매가 계획돼 있으며 앨범당 60만~70만 장 수준의 판매가 기대된다"라고 내다봤다.

박 연구원은 "아티스트 포트폴리오 구조도 변화하고 있다"라며 "FT아일랜드와 씨엔블루 등 고연차 아티스트가 안정적인 팬덤으로 실적 하방을 지지하는 가운데 피원하모니 등 저연차 아티스트가 성장 축을 담당하며 세대교체가 진행 중"이라고 진단했다. 지엘리서치에 따르면 저연차 아티스트의 이익 기여 비중은 2023년 3%에서 2025년 약 59%까지 확대되며 수익 구조 개선이 확인됐다.

더불어 "중국 시장 변수도 잠재적 상승 요인"이라며 "중국의 한한령 완화 가능성이 제기되는 가운데 회사는 현지 법인을 보유하고 있어 규제 완화 시 팬미팅과 콘텐츠 공급 등 활동 재개가 가능할 것으로 전망된다"라고 의견을 제시했다.