하나증권이 케이엠더블유에 대해 피지컬 AI 활성화를 통해 글로벌 대표 기지국 장비 업체로서 수혜가 집중될 전망이라며 투자의견은 '매수', 목표주가는 3만5000원으로 각각 유지했다고 4일 밝혔다.

김홍식 하나증권 연구원은 "케이엠더블유는 2026년 가을 이후에나 미국 주파수 경매 이후 실적 호전 양상이 본격화될 것이나 주가는 이를 선반영하여 지속적인 우상향 추세를 유지할 전망"이라며 "미국·국내 5G SA 도입 본격화의 최대 수혜주"라고 평가했다.

김홍식 연구원은 "미국·EU의 중국 장비 제재에 따른 경쟁 완화가 예상된다"며 "본격적인 실적 회복엔 다소 시간이 필요할 전망이나 상대적 가격 메리트가 커 장기적으로 보면 기다린 만큼 주가 상승 폭이 크게 나타날 수 있을 것"이라고 말했다.

그는 "아직 2025년 4분기 실적 발표 전이라 부정적인 주가 반응에 대한 우려가 존재한다"면서도 "하지만 4분기 실적 기대감이 낮은 데다가 통신장비 업종 특성상 단기 실적보단 장기 실적 전망을 기반으로 주가가 움직일 가능성이 높아 장·단기 투자가 유망하다"고 설명했다.

또한 "드디어 미국을 시작으로 국내에서도 5G 주파수 사용 폭이 증가할 전망"이라며 "주파수 재할당을 통한 기존 LTE 사용 주파수의 5G로의 전환, 신규 주파수 할당이 예정되어 있다는 점에서 그렇다"고 분석했다.

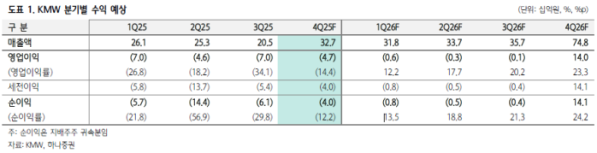

다만 "LTE 주파수 재할당 및 신규 주파수 경매로 인해 KMW 실적이 좋아지려면 다소 시간이 필요해 보인다"며 "2026년 4분기에나 관련 매출 발생이 예상되기 때문"이라고 평가했다.

그러면서 "주가는 상당한 선행성을 가지며 미리 움직일 가능성이 높다"며 "이미 그런 상황이지만 통신장비 업황 개선 조짐이 뚜렷하며 일부 업체들을 중심으로 실적이 개선되는 양상이 나타나고 있기 때문"이라고 말했다.