스몰인사이트리서치는 3일 알에스오토메이션에 대해 휴머노이드 로봇과 에너지저장장치(ESS) 시장에서 동시에 성장 모멘텀을 확보했다고 분석했다.

최성원 스몰인사이트리서치 연구원은 "알에스로보틱스로의 사명 변경 추진은 피지컬 AI 기반 로봇 모션·에너지 플랫폼 중심 성장 전략을 본격화하겠다는 선언에 가깝다"라며 "동사는 휴머노이드 로봇의 두뇌(컨트롤러), 근육(서보 드라이브), 감각(초정밀 엔코더)에 해당하는 3축을 모두 직접 제어할 수 있는 드문 국내 플레이어"라고 진단했다.

이어 "동사는 현대 아틀라스를 고객으로 확보했다”며 “삼성전자 평택 반도체 라인 P3·P4 OHT용 로봇 컨트롤러 및 서보 드라이브 주요 공급사로 자리 잡았고 2028년 가동 목표인 P5 증설에 따른 직접 수혜도 예상된다"라고 전했다.

스몰인사이트리서치는 핵심 경쟁력으로 정전용량식 엔코더와 스마트 액추에이터를 꼽았다. 동사는 세계에서 두 번째로 정전용량식 엔코더를 개발해 휴머노이드 관절 소형화 가능성을 높였고, 엔코더·모터·서보 드라이브를 통합한 스마트 액추에이터는 최종 개발 단계에 있다는 설명이다. 이는 현대차·삼성·LG전자 등 차세대 휴머노이드 양산 밸류체인 진입의 근거가 될 수 있다고 덧붙였다.

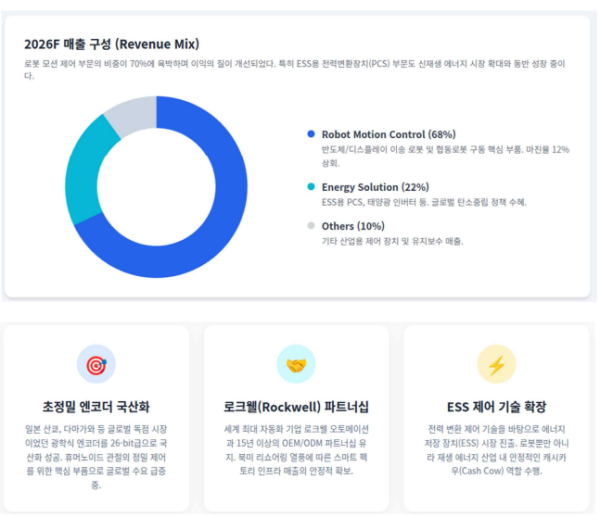

최 연구원은 "로보틱스 외에 ESS 사업도 또 다른 성장 축"이라며 "동사는 산업용 로봇 제어 기술을 기반으로 대용량 전력 변환 장치 및 ESS 시스템으로 사업을 확장 중이며, 글로벌 에너지 기업 슈나이더 일렉트릭과 업무협약(MOU)을 체결했다"라고 밝혔다.

더불어 "밸류에이션은 현재 단기적으로 고평가로 보일 수 있으나, 글로벌 피어 대비 기술 내재화 관점에서 재평가 여지가 있다"라며 "지속적인 영업손실과 총 400억원 안팎의 유상증자에 따른 오버행 이슈를 고려해야 하지만 올해 매출은 1580억원으로 사상 최대치를 기록할 가능성이 있고, 영업이익 턴어라운드도 기대된다"라고 부연했다.