LS증권은 27일 미국 중간선거와 관련해 민주당의 승리 가능성이 높아지면서 향후 정책 불확실성과 시장 변동성이 확대될 수 있다고 분석했다.

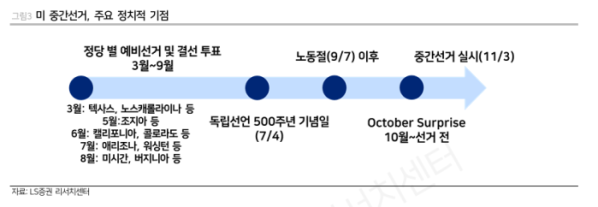

보고서에 따르면 3월 텍사스 예비선거를 시작으로 본격적인 중간선거 일정이 진행된다. 7월 독립선언 500주년 기념일과 9월 노동절, 10월 ‘옥토버 서프라이즈’ 시기 등이 주요 정책 이벤트 구간이 될 것으로 전망됐다. 이 과정에서 물가, 정부부채, 관세, 이민, 인공지능(AI) 투자, 에너지 정책 등을 둘러싼 공화·민주 양당 간 정책 대립이 심화될 가능성이 제기됐다.

특히 민주당의 상·하원 동시 장악(스윕) 확률이 최근 40%에 근접하며 상승 추세를 보인다는 점에 주목했다. 텍사스 예비선거 사전투표에서 민주당 참여가 공화당을 상회하는 등 기존 공화당 강세 지역에서도 변화 조짐이 나타나고 있다는 설명이다.

LS증권은 트럼프 정부가 판세 반전을 위해 물가 안정에 정책 역량을 집중할 것으로 내다봤다. 관세, 유가, 전력 비용, 반도체 가격 상승(이른바 ‘칩플레이션’) 등이 핵심 변수로 거론됐다. 다만 최근 근원 개인소비지출(PCE) 물가에서 내구재 가격 기여도가 확대되는 등 인플레이션 압력이 재차 부각되고 있어 정책 대응이 쉽지 않은 환경이라고 평가했다.

빅테크 기업을 활용한 우회적 경기 부양 가능성도 제시됐다. 정부가 규제 완화나 해외 반독점 규제 저지 등을 통해 기업 부담을 완화하는 방식으로 성장 동력을 확보하려 할 수 있다는 분석이다. 그러나 대규모 설비투자(CAPEX) 확대에 따라 2026년 이후 주요 빅테크의 잉여현금흐름(FCF)이 둔화될 가능성도 지적됐다.

황산해 LS증권 연구원은 “민주당의 약진과 트럼프 정부의 물가 대응 전략이 맞물리며 향후 정책 변동성과 시장 테마 장세가 불가피하다”며 “관세, 에너지, 반도체, AI 투자 등 핵심 정책 영역을 중심으로 정치 이벤트에 따른 변동성 확대에 대비할 필요가 있다”고 진단했다.