키움증권은 신성이엔지에 대해 실적이 업황의 반전을 기반으로 턴을 하고있다며 투자의견은 '매수'로 유지하고 목표주가는 2700원으로 상향했다고 27일 밝혔다.

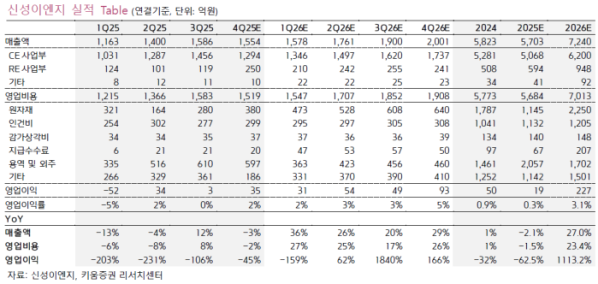

이하곤 키움증권 연구원은 "신성이엔지의 작년 4분기 실적은 매출액 1529억원, 영업이익 14억원을 기록했다"며 "삼성전자 평택4 및 하이닉스 청주 등 사업장이 진행됨에 따라 펀더멘털이 회복되는 모습을 보였다"고 말했다.

이하곤 연구원은 "RE사업부도 EPC에 힘입어 올해 처음으로 분기 200억원을 넘었다"며 "클린룸은 현재 국내 및 해외 반도체 시장 호황에 힘입어 기존에 지연되던 공사들이 속도를 빠르게 앞당기고 있으며 이에따른 실적 개선세가 이어지고 있는 것으로 판단된다"고 설명했다.

그는 "올해는 차기 예정된 공사들도 빠르게 진행될 것으로 예상된다"며 "평택5공장도 하반기에 진행될 것으로 기대된다"고 전망했다.

이 연구원은 "특히 5공장의 경우 기존 4공장 대비 규모가 크기 때문에 매출 볼륨도 기존보다 커질 것으로 전망된다"며 "하이닉스 역시 용인의 페이즈 2~3가 예정되어 있으며 청주, 인디애나도 입찰이 진행될 계획이기 때문에 관련된 실적 성장세가 가파르게 진행될 것으로 전망된다"고 평가했다.

특히 "새롭게 시작되는 사업들이 하반기에 주로 몰려있다는 점에서 내년에는 실적이 급격하게 증가할 것으로 전망된

다"며 "올해 클린룸 사업부는 매출액 6200억원으로 전망되며 2027년에는 7100억원의 매출이 전망된다"고 분석했다.