IBK투자증권은 25일 선익시스템에 대해 기존 대형기 수주 지속과 함께 페로브스카이트 태양전지 및 올레도스(OLEDoS) 등 신사업 성장이 기대된다며 투자의견 ‘매수’를 유지하고 목표주가를 16만3000원으로 상향했다.

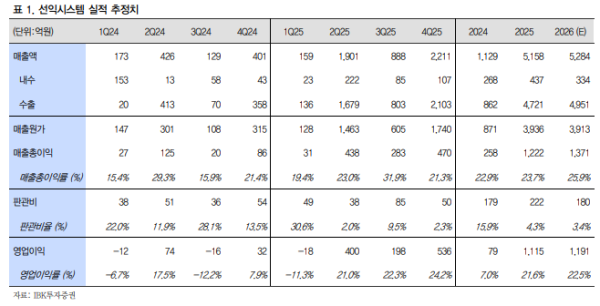

강민구 IBK투자증권 연구원은 "선익시스템 지난해 4분기 매출은 2211억원으로 전년 동기 대비 450.7% 증가했고, 영업이익은 536억원으로 1581.2% 늘어나며 시장 기대치를 상회했다"라며 "온기 기준 매출 5158억원, 영업이익 1115억원을 기록했고, 중화권 패널사향 증착 장비 2대 매출이 연내 인식되며 큰 폭의 성장을 달성하면서 증착 장비 국산화에 대한 시장의 의구심을 충분히 해소한 것으로 판단한다"라고 전했다.

강 연구원은 "신성장 동력인 OLEDoS와 페로브스카이트 태양전지의 성장이 멀티플 재평가로 연결될 것으로 전망한다"라며 "사상 최대치를 기록한 3분기 실적 발표 이후에도 주가가 부진한 모습을 보였던 이유는 디스플레이 업종의 디레이팅 때문인데, 향후 투자자들은 동사 밸류에이션에 디스플레이 업종이 아닌 페로브스카이트 태양전지 업종의 멀티플을 적용할 것으로 보인다"라고 진단했다.

더불어 "2026~27년은 3세대 태양광 전지인 페로브스카이트 상용화의 원년이 될 가능성이 크고, 동사는 지난 6년간 국내외 셀 업체를 대상으로 증착 장비 레퍼런스 확보에 성공했기 때문"이라며 "태양광 전지 업계의 페로브스카이트 패널의 상용화가 본격적으로 이루어지면 동사가 접근 가능한 시장 규모의 공격적인 확대가 전망된다"라고 설명했다.

그는 "기존 사업에서의 대형기 수주가 이어지고 있으며, 신규 성장 동력인 페로브스카이트, OLEDoS의 성장 기대감이 주가를 견인할 것으로 전망한다"라며 "캐시카우인 대형 증착기 사업은 중화권 패널사의 8.6G 페이즈 2 수주가 확실시되며, 비용 절감(CR) 가능성도 희박할 것으로 보인다"라고 내다봤다.