대신증권은 한전기술에 대해 투자의견 ‘매수’를 유지하고 목표주가를 21만5000원으로 상향한다고 25일 밝혔다.

허민호 대신증권 연구원은 “최근 주가 상승에도 불구하고 성장 잠재력과 경쟁력은 아직도 주가에 온전히 반영되지 않았다”고 설명했다.

허 연구원은 “한전기술은 50년 동안 33기의 원전 건설 프로젝트를 경험한 국내 유일의 설계업체”라며 “한국전력·한수원의 미국 AP1000 및 SMR의 EPC 수행 시 종합설계 수주, 한국형 원전의 해외 수출 확대,자체적으로 글로벌 SMR 선도기업과 전략적 제휴 등을 통해 중장기 외형 성장과 강력한 영업레버리지 효과가 기대된다”고 분석했다.

한국전력·한수원이 AP1000 원전의 원자로 및 터빈 빌딩 시공과 보조기기 EPC를 담당할 경우 한전기술의 원전 2기당 종합설계 수주금액은 2800억원으로 추정된다. 원자로 빌딩 시공과 터빈 빌딩 및 보조기기 EPC를 담당할 경우엔 종합설계 7000억원으로 기대된다.

허 연구원은 “참고로 한전기술의 한국형 원전 종합설계는 1조2500억원이나 미국 엔지니어링 업체와 협업 등을 감안해 보수적으로 접근했다”며 “한국형 원전의 종합·원자로 설계는 1조6200억원 예상”이라고 전망했다.

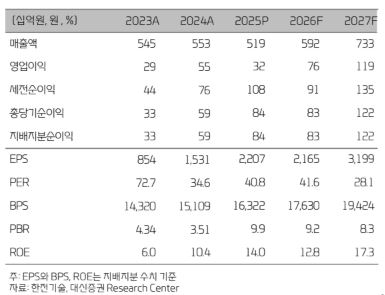

올해 매출액은 5917억원, 영업이익은 756억원으로 예상했다. 허 연구원은 “새울 3, 4호기 준공 관련 매출 감소가 예상되지만 기존 신한울 3·4호기 900억~1000억원에 체코 두코바니 5·6호기 1000억원 등이 추가되며 원전 프로젝트 설계 매출 확대가 기대된다”고 말했다.