NH투자증권은 23일 삼성화재에 대해 실적 안정성은 여전히 뛰어나지만 주가가 목표주가에 근접한 만큼 투자 매력은 제한적이라며 투자의견을 ‘매수(Buy)’에서 ‘보유(Hold)’로 하향했다. 목표주가는 65만원을 유지했다.

정준섭 NH투자증권 연구원은 “실적 전망 변화가 크지 않은 상황에서 목표주가 추가 상향을 위해서는 명확한 자본정책 개선이 필요하지만 현재는 가시성이 부족하다”고 밝혔다.

삼성화재는 최근 실적발표 컨퍼런스콜에서 올해 경영계획을 제시하며 부진한 업황 속에서도 견고한 실적 안정성을 확인했다. 외형 성장보다 수익성 중심 전략을 유지하고 캐노피우스 투자 효과를 반영해 올해 소폭 증익 여력도 확보했다는 평가다.

다만 자본정책의 불확실성은 부담 요인으로 지목됐다. K-ICS 비율은 262.9%로 높은 수준을 유지하고 있지만 자본 효율성 제고를 위한 구체적인 활용 계획은 제시되지 않았다. 지난해 배당성향은 41.1%로 전년 대비 2.1%p 상승했지만, 오는 2028년 목표치인 50% 달성 속도에는 미치지 못했다. 삼성전자 지분 관련 이익 환원 원칙도 제시됐으나 구체적 기준은 부족했다는 분석이다.

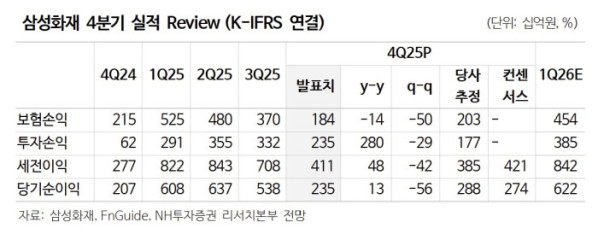

지난해 4분기 지배순이익은 2347억원으로 전년 동기 대비 13.3% 증가했지만 시장 기대치에는 못 미쳤다. 장기보험 예실차와 자동차보험 손해율 악화로 보험손익이 1843억원으로 전년 동기 대비 14.2% 감소했고, 계리적 가정 변경과 교육세 인상 영향으로 보험계약마진(CSM)도 1조3000억원 감소했다.

정 연구원은 “뛰어난 이익 안정성은 여전히 긍정적이지만 주가가 이미 높은 수준에 올라 있어 추가 상승 여력은 제한적”이라고 말했다.