키움증권은 DB손해보험에 대해 4분기 실적이 기대치를 상회하고 추가 주주환원 기대감이 상승 중이라며 투자의견은 '매수'로 유지하고 목표주가는 25만원으로 상향했다고 23일 밝혔다.

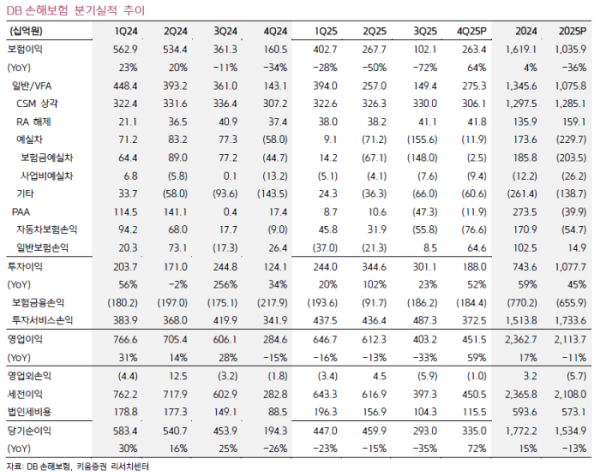

안영준 키움증권 연구원은 "DB손해보험의 4분기 순이익은 전년보다 72% 증가한 3350억원으로 컨센서스 20% 상회했다"며 "업황 부진에도 우려 대비 양호한 예실차손익을 기록한 것이 주요했다"고 평가했다.

안영준 연구원은 "연간 순이익은 1조5349억원으로 전년동기 대비 13% 감소했다"면서도 "DPS(주당배당금)는 12% 증가한 7600원으로 배당 분리과세 요건을 충족하면서 강한 주주환원 의지를 드러냈다"고 말했다.

그는 "DB손해보험의 보험이익은 전년보다 64% 증가했는데 부진한 업황에도 불구하고 손해율 관리 능력이 두드러지며 상대적으로 안정적인 예실차 실적을 기록했기 때문"이라며 "위험손해율은 올해 3분기까지 상승세를 보여왔으나 4분기에는 전분기대비 8.7%p 감소한 92.8%를 기록했다"고 설명했다.

또한 "자동차보험손익은 누적된 요율 인하 등에 따른 손해율 악화로 전년동기 대비 적자 폭이 확대되었으며, 일반보험손익은 외형 성장과 손해율 감소에 힘입어 전년동기대비 145% 증가했다"며 "투자이익은 우호적인 환경에 힘입어 전년대비 52% 증가했다"고 분석했다.

이와함께 "신계약 CSM은 전년보다 21% 감소한 7091억원이었는데, CSM 배수는 전분기대비 감소하기는 했으나 상대적으로 높은 수준이 유지되고 있다"며 "기말 CSM 잔액은 전분기말대비 9.3% 감소한 12조2053억원을 기록했는데, 계리적 가정 변경과 교육세 인상분 반영 등의 영향"이라고 말했다.

이어 "결산배당을 통해 강한 주주환원 의지를 내비쳤다"며 "목표 K-ICS(지급여력) 비율 200~220% 관리 하에 배당성향을 현재 30%에서 중장기 35% 이상으로 상향할 계획"이라고 덧붙였다.