삼성은 광고 플랫폼, LG는 웹OS 확장

가격 경쟁 한계…TV 이후 수익 찾기

중국 TCL이 글로벌 TV 출하량 기준으로 삼성전자를 제쳤다는 조사 결과가 나오면서 TV 시장의 경쟁 구도가 빠르게 흔들리고 있다. 가격 경쟁이 심화하고 원가 부담이 커진 상황에서 삼성전자와 LG전자는 TV를 ‘파는 사업’에서 ‘운영하는 사업’으로 전환하며 생존 전략을 재정의하고 있다.

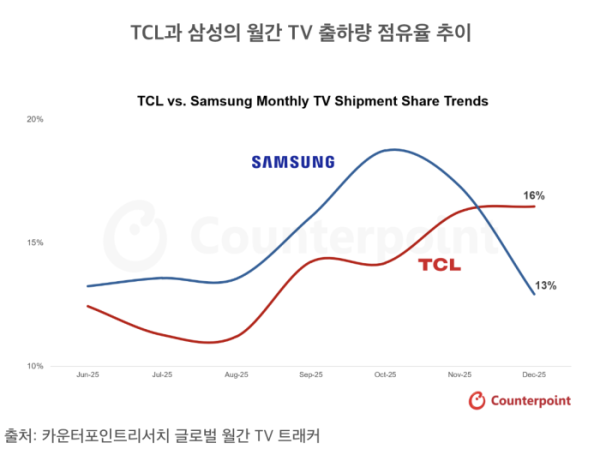

22일 카운터포인트리서치에 따르면 지난해 12월 기준 TCL은 글로벌 TV 출하량 점유율 16%를 기록하며 월간 기준 1위에 올랐다. 아시아·태평양과 중국, 중동·아프리카 지역을 중심으로 출하가 크게 늘면서 지난해 같은 기간보다 출하량은 10% 증가했다.

같은 기간 삼성전자의 점유율은 13%로 집계되며 2위로 내려왔다. 지난해 1월부터 11월까지 선두를 유지했지만 12월 들어 자리를 내준 것이다. 삼성전자의 12월 출하량은 전년 대비 8% 늘었지만 점유율은 전월보다 4%포인트(p) 하락했다. 북미와 남미에서는 출하가 크게 늘었으나 서유럽과 중동·아프리카 지역에서의 감소 폭이 이를 상쇄했다.

분기 기준으로는 4분기 전체 출하량이 지난해 같은 기간보다 2% 증가해 TCL을 웃돌았다. 연간 기준으로 보면 삼성전자는 지난해 글로벌 TV 시장에서 점유율 15%로 1위를 유지했다. TCL은 13%, 하이센스는 12%, LG전자는 9%를 기록했다.

한 달간의 성과지만 중국 업체의 추격이 ‘가능성’이 아닌 ‘현실’로 드러났다는 점에서 의미가 작지 않다. 업계에서는 중국 TV 업체들과의 점유율 격차가 빠르게 줄어들고 있어 향후 삼성전자에 부담 요인으로 작용할 수 있다는 분석이 나온다.

삼성전자와 LG전자는 기술 경쟁력이 있는 고가의 유기발광다이오드(OLED) TV 등 프리미엄 전략은 유지하되 중저가 제품을 추가하고 있다. 삼성전자는 2021년 미니 LED를 탑재한 네오(Neo) 퀀텀닷 유기발광다이오드(QLED) 8K, 4K를 출시했다.

삼성전자는 하드웨어 경쟁력에 더해 운영체제(OS)와 광고, 플랫폼을 핵심 수익원으로 키우고 있다. 광고 기반 무료 스트리밍(FAST) 서비스인 삼성 TV 플러스를 중심으로 체류 시간을 늘리고 광고 매출을 통해 하드웨어 판매 이후의 수익을 확보하겠다는 구상이다. 삼성전자에 따르면 지난달 21일 기준 삼성 TV 플러스의 전 세계 월간 활성 사용자 수(MAU)가 1억 명을 넘어섰다.

LG전자는 OLED를 중심으로 한 프리미엄 TV 경쟁력을 유지하면서 미니 LED를 포함하는 QNED(나노기반 고색재현 디스플레이) TV 제품을 내놨다. 웹OS 플랫폼과 구독, 기업간거래(B2B)를 통해 수익 구조를 다변화하는 데 방점을 찍고 있다. 여기에 호텔·상업용 등 B2B 영역과 연계해 OS 기반 수익원을 다각화하고 있다.

업계 관계자는 “가격 경쟁력은 중국에 밀릴 수밖에 없다 보니 성능을 내세우는 프리미엄 상품과 플랫폼과 서비스까지 포함한 수익 구조를 늘리고 있는 것”이라고 말했다.