은행권 변동형 주택담보대출(주담대) 금리의 기준인 코픽스(COFIX)가 다섯 달 만에 하락 전환했다. 연말 자금 유입에 따른 일시적 조정 영향으로 풀이된다. 다만 정부의 가계대출 관리 강화 기조가 이어지면서 실제 대출금리 인하로 이어질 가능성은 제한적이라는 분석이 나온다.

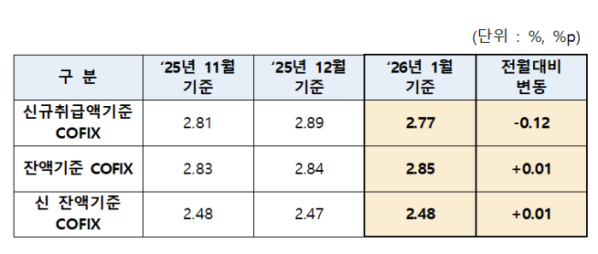

19일 은행연합회에 따르면 올해 1월 신규 취급액 기준 코픽스는 2.77%로 집계됐다. 전월(2.89%)보다 0.12%포인트(p) 낮아졌다. 지난해 8월 이후 이어지던 상승 흐름이 다섯 달 만에 꺾인 것이다.

반면 잔액 기준 코픽스는 2.84%에서 2.85%로 0.01%p 상승했고, 2019년 6월 도입된 신(新)잔액기준 코픽스도 2.47%에서 2.48%로 0.01%p 올랐다. 신규 취급액 기준과 달리 기존에 조달한 자금의 금리가 반영되기 때문에 시장금리 변동이 천천히 반영된 결과다.

코픽스는 은행연합회가 NH농협·신한·우리·SC제일·하나·IBK기업·KB국민·한국씨티은행 등 8개 은행의 자금 조달 금리를 가중평균해 산출하는 지표다. 정기예금과 정기적금, 양도성예금증서(CD), 환매조건부채권(RP) 매도, 금융채 등이 반영된다.

표면적으로는 코픽스 하락에 따라 20일부터 시중은행의 신규 변동형 주담대 금리도 조정된다. 다만 금융권은 이를 일시적 변동으로 보고 있어 금리 하락 흐름이 이어질 가능성은 크지 않다고 본다.

정부와 금융당국이 가계대출 관리 기조를 더욱 강화하고 있기 때문이다. 실제 금융위원회는 최근 가계부채 대책을 통해 은행권 가계대출 증가율을 지난해(1.8%)보다 낮은 수준으로 관리하는 방안을 검토 중이다. 특히 주담대를 별도 관리 항목으로 분리해 총량 목표를 부과하는 방안도 포함된 것으로 알려졌다. 기존 총량 규제에 더해 주담대를 독립적으로 묶는 ‘이중 관리’ 체계를 도입하겠다는 구상이다.

한 은행권 관계자는 “연말·연초 상여금과 법인 자금이 대거 유입되면서 예금 금리가 일시적으로 조정된 영향이 크다”며 “정부가 가계대출 관리를 강하게 주문한 상황에서 은행들이 적극적으로 대출금리를 낮추기는 쉽지 않다”고 말했다. 이어 “코픽스가 한 달 하락했다고 해서 대출 문턱이 크게 낮아지거나 체감 이자 부담이 줄어들 가능성은 제한적”이라고 덧붙였다.