LS증권은 13일 NHN KCP에 대해 국내외 PG 거래대금 고성장이 이어지는 가운데, 스테이블코인 도입을 통한 수수료 절감과 결제 생태계 확장이 중장기 재평가 요인이라며 투자 의견을 '매수'로 유지하고 목표 주가를 2만5000원으로 상향했다.

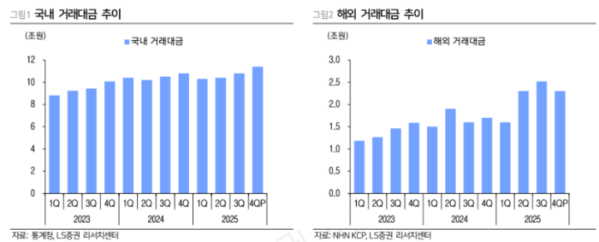

조은애 LS증권 연구원은 “NHN KCP의 4분기 거래대금은 14조원으로 전년 동기 대비 10% 증가해 온라인쇼핑 시장 성장률을 상회했다”라며 “국내외 가맹점 확대에 따른 시장점유율 상승이 지속하고 있다”라고 전했다.

조 연구원은 “국내 거래대금은 6% 늘어난 12조원으로 대형 이커머스 가맹점의 연말 프로모션 효과가 반영됐고, 해외 거래대금은 32% 증가한 2조원으로 글로벌 앱스토어·OTT 결제와 블랙프라이데이 효과가 성장을 견인했다”라며 “수익성이 높은 해외 비중이 17%까지 확대되며 영업이익률은 1%포인트 증가한 5%로 개선됐다”라고 설명했다.

이어 “올해 연간 거래대금은 59조 원(+14%), 매출액은 1조4000억 원(+13%), 영업이익은 624억 원(+14%)을 예상한다”라며 “국내는 기존 가맹점 내 점유율 상승과 신규 대형 가맹점 온기 반영 효과가, 해외는 수입차 결제 규모 확대 등이 성장 동력으로 작용할 것”이라고 내다봤다.

특히 스테이블코인 결제 도입을 핵심 변수로 제시했다. 조 연구원은 “스테이블코인 기반 결제는 신용카드 대비 수수료 구조가 낮아 카드 네트워크·발급사 수수료 등 중간 비용을 절감할 수 있다”라며 “결제 인프라 우회 효과로 원가 구조 개선과 영업이익률 개선이 가능하다”라고 진단했다.

이어 “2월 발의 예정인 디지털 자산 기본법은 관련 사업을 제도권에 편입하는 이벤트로, 중장기 기업가치 재평가 요인”이라며 “기존 PG 성장에 결제 수단 다변화가 더해지며 구조적 확장 국면에 진입하고 있다”라고 밝혔다.