SK증권은 13일 카카오에 대해 광고 매출 두 자릿수 성장과 톡비즈 호조로 본업 회복이 이어지는 가운데, 인공지능(AI) 서비스 확장이 추가적인 실적 업사이드를 열 수 있다며 투자 의견을 '매수', 목표 주가를 8만7000원으로 유지했다.

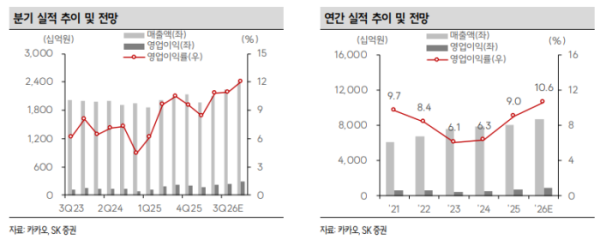

남효지 SK증권 연구원은 “카카오의 지난해 4분기 매출은 전년 동기 대비 9.2% 증가한 2조1332억원, 영업이익은 136.4% 늘어난 2034억원으로 영업이익 기준 시장 컨센서스를 상회했다”라며 “톡비즈와 플랫폼 부문 호조가 실적을 견인했다”라고 평가했다.

이어 “광고 매출은 전분기에 이어 16% 성장하며 광고주 커버리지 확대와 신규 지면 증가, 광고 효율 개선 효과가 나타났고 비즈니스 메시지와 디스플레이 광고 모두 견조했다”라며 “커머스 역시 연간 거래액 10조6000억 원으로 개인화 큐레이션과 할인 강화에 따른 전환율 개선이 이어졌지만, 콘텐츠 부문은 게임 부진 영향으로 회복세는 제한적이었다"라고 설명했다.

남 연구원은 “올해 광고 매출은 10.6% 성장할 것으로 전망하며, 광고 매출 증가가 연결 이익 증가를 이끌 것”이라며 “브랜드 메시지 확대와 디스플레이 광고(DA) 성장 지속이 핵심 동력”이라고 진단했다.

더불어 “톡 내 AI 기능 추가 이후 12월 사용자 체류 시간이 약 4분 증가한 25분 수준까지 확대됐고, ‘ChatGPT for Kakao’ 사용자도 800만 명으로 늘었다”라며 “OpenAI와의 기업과 소비자 간 거래(B2C) 협업, 구글과의 온디바이스 AI 파트너십도 발표했다”라고 설명했다.

그는 “지난해 코어 비즈니스 중심으로 체계를 정비한 만큼 올해부터는 실적 성장으로 연결될 것”이라며 “AI 서비스 성과가 가시화할 경우 밸류에이션 업사이드도 열릴 수 있다”라고 내다봤다.