실상은 할인율 대폭 축소해 몸값 사수

주당 평가가액 22% 급락에도 공모가 밴드 ‘요지부동’

웨어러블 의료기기 전문기업 메쥬가 코스닥 상장을 앞두고 공모가 부풀리기 논란에 휩싸였다. 시장의 비판을 의식해 비교기업군을 조정하며 적용 주가수익비율(PER)을 낮췄지만, 정작 투자자에게 제시하는 최종 공모가 희망 밴드는 유지함에 따라 전형적인 ‘조삼모사(朝三暮四)’식 산정이라는 지적이 나온다.

10일 금융감독원 전자공시시스템에 따르면 메쥬는 전날 증권신고서를 정정 제출하며 공모가 산정의 기초가 되는 비교 기업군과 적용 멀티플을 전면 재조정했다.

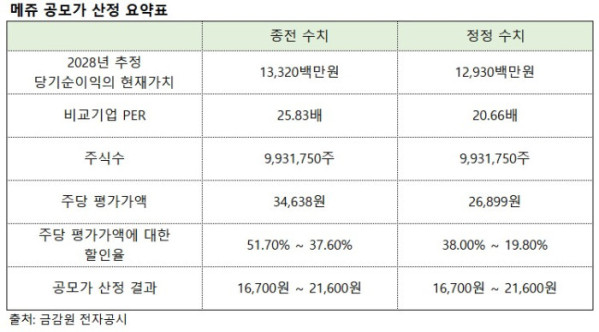

메쥬는 앞서 1월 제출한 최초 신고서에서 셀바스헬스케어, 메디아나, 비트컴퓨터, 인바디 등 4개사를 비교기업으로 선정했다. 당시 적용된 평균 PER은 25.83배였다. 그러나 이 중 셀바스헬스케어의 PER이 57.05배에 달해 전체 평균을 견인한다는 비판이 제기됐다. 고PER 기업을 끼워 넣어 몸값을 과하게 부풀렸다는 지적이다.

이에 메쥬는 정정 보고서를 통해 비교기업 선정 기준을 강화했다. 기존 ‘PER 60배 초과 기업 제외’였던 기준을 ‘50배 초과 기업 제외’로 변경하며 논란이 된 셀바스헬스케어를 탈락시켰다. 최종 비교기업은 메디아나와 인바디 2개사로 압축됐으며, 적용 평균 PER 역시 20.66배로 하향 조정됐다.

멀티플이 낮아지고 추정 순이익이 조정되면서 메쥬의 주당 평가가액은 최초 신고서 당시 3만4638원에서 정정 후 2만6899원으로 22.3% 급감했다. 통상 기업가치 평가액이 이처럼 큰 폭으로 하락하면 투자자에게 제시하는 공모가 희망 밴드도 하향 조정되는 것이 일반적이다.

하지만 메쥬의 희망 공모가 밴드는 1만6700~2만1600원으로 정정 전과 동일하다. 메쥬와 주관사인 신한투자증권이 ‘할인율’을 대폭 깎아내는 방법을 선택했기 때문이다.

실제로 메쥬는 최초 신고서에서 51.70~37.60%라는 넉넉한 할인율을 책정했으나, 정정 보고서에서는 이를 38.00~19.80%로 축소했다. 특히 밴드 상단 기준 할인율인 19.80%는 최근 코스닥 기술특례 상장 기업들의 평균 할인율(약 25~40%)에 한참 못 미치는 수준이다. 미래 이익을 당겨 쓰는 기술특례 기업의 불확실성을 고려할 때 발행사와 주관사는 조달하려는 공모 금액은 단 한 푼도 줄이지 않으면서, 투자자들에게 돌아가야 할 최소한의 안전마진을 희생했다는 평가다.

한편 메쥬는 3월 기관투자자 대상 수요예측을 진행할 예정이다. ‘거품 논란’을 할인율 축소로 덮으려 한 메쥬의 행보에 시장이 어떤 성적표를 내놓을지 이목이 쏠리고 있다. 메쥬의 공모 매출 총액은 공모가 최저가액 기준 225억 원이며, 회사는 순수입금 221억 원을 국내외 사업과 연구개발 등에 쓸 계획이다.