NH투자증권은 대우건설에 대해 수익성 중심의 포트폴리오 개편과 원전 수주 지역 확대로 성장 기반을 강화했다며 투자의견은 '매수'로 유지하고 목표주가는 7800원으로 상향했다고 10일 밝혔다.

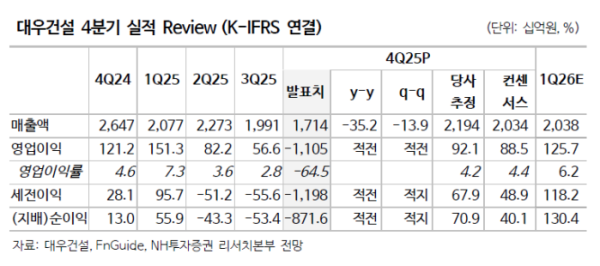

이은상 NH투자증권 연구원은 "대우건설은 작년 4분기 영업적자 1.1조원으로 컨센서스를 크게 하회했다"며 "해외 현장(이라크 침매터널, 싱가포르 도시철도, 나이지리아 T7) 원가 상승분 0.6조원, 미분양 관련 대손충당금 0.6조원 등이 반영된 결과"라고 설명했다.

이은상 연구원은 "선제적인 비용 반영과 지방 부동산 시장의 점진적 회복을 감안하면, 2026년에는 안정적인 실적 시현이 가능할 전망"이라며 "2026년 매출 8.7조원, 영업이익 5826억원이 예상된다"고 분석했다.

그는 "주택 수주 구조 개편, 해외 플랜트 연계 수주 확대 등 포트폴리오 재편 방향성을 긍정적으로 평가한다"며 "2025년말 주택 수주 잔고 내 자체 사업 비중은 15%로 이익 체력 개선의 기반을 마련했다"고 평가했다.

또한 "나이지리아, 모잠비크 등 거점 국가의 연계 수주 확대 역시 긍정적"이라며 "플랜트 부문 타깃 마진은 20%로 타사 대비 높다"고 말했다.

특히 "당분기 미국, 베트남 등 원전 수주 가능 지역을 확대 제시한 점은 고무적"이라며 "팀코리아의 원전 수출 영토가 확장됨에 따라 시공 파트너인 동사의 수주 모멘텀 역시 강화될 전망"이라고 예상했다.

이어 "경쟁 시공사들의 사업 우선순위, 리스크 회피 기조를 고려할 때 동사의 실질적인 참여 가능성이 높다"며 "특히 1H26 체코 원전 본계약 체결 임박함에 따라 국내 기업 중 세 번째로 해외 원전 시공 경험을 보유하게 된 점에 주목해야 한다"고 덧붙였다.