투자의견 ‘매수’ 유지…목표주가 2만1000원 상향

한화투자증권은 9일 iM금융지주에 대해 배당과 자사주 매입을 통한 주주환원이 이어지는 가운데, 보통주자본(CET1) 비율 개선 여부가 중장기 주가 재평가의 핵심 변수라며 투자 의견을 '매수'로 유지하고 목표 주가를 2만1000원으로 상향했다.

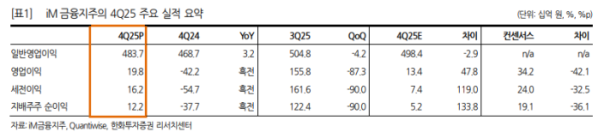

김도하 한화투자증권 연구원은 “지난해 4분기 iM금융지주 지배주주 순이익은 122억원으로 전년 동기 대비 134% 증가했지만, 유가증권 손익 부진으로 컨센서스에는 미달했다”라며 “이자이익 증가와 충당금 전입액 감소가 실적을 방어했고, 지주 및 은행 순이자마진(NIM)이 전 분기 대비 개선되며 향후 분기별 완만한 수익성 회복이 가능할 것”이라고 밝혔다.

이어 “iM금융지주는 연간 주당배당금(DPS) 700원을 결정하며 분리과세 요건을 충족했고, 지난해 기준 주주환원율은 약 39% 수준”이라며 “상반기 400억원 규모의 자사주 매입을 공시하는 등 주주친화 정책을 지속하고 있다”라고 덧붙였다.

김 연구원은 “다만 CET1 비율 구간에 연동된 차등 주주환원 정책을 적용하고 있어, 연말 CET1 비율이 12.3%를 하회할 경우 환원율은 30%대에 머물 가능성이 크다”라며 “이 경우 올해 DPS는 730원 수준, 하반기 추가 자사주 매입은 450억원 내외로 추정된다”라고 분석했다.

더불어 “높은 배당수익률과 환원 정책은 매력적이지만, 중장기적으로는 자기자본이익률(ROE) 제고를 통한 자본비율 개선이 관건”이라며 “주주환원 확대와 자본 효율성 개선을 동시에 달성할 수 있는지가 핵심 관전 포인트”라고 진단했다.