LS증권은 9일 HDC현대산업개발에 대해 '매수' 의견을 유지하고 목표주가를 2만8000원으로 상향했다.

김세련 LS증권 연구원은 HDC현대산업개발의 현재 주가가 지나치게 저평가돼있다고 평가했다. 그러면서 “올 한 해는 고수익 자체 현장인 서울원 아이파크의 본격적인 매출이 실적을 크게 끌고 갈 것으로 보여 편안한 기초체력을 바탕으로 한 성장이 기대된다”고 전망했다.

또 “건설업 신축 착공이 더뎌지는 가운데 서울 및 수도권 지역의 자체주택 또는 준 자체 사업을 보유하고 있는 HDC현대산업개발의 개발 파이프라인의 가치가 더욱 빛나는 시점”이라고 진단했다.

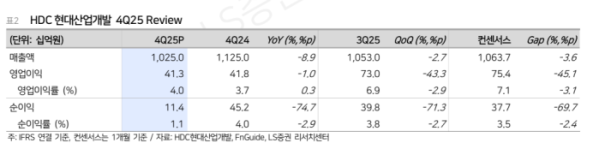

HDC현대산업개발의 2025년 4분기 매출액은 지난해 같은 기간보다 8.9% 감소한 1조250억원으로 시장 전망치에 부합했다. 반면 영업이익은 전년 동기와 비슷한 413억원으로 시장 전망치의 45.1% 수준에 그쳤다.

김 연구원은 이러한 격차에 대해 “지난해 준공한 평택 고덕 2차 아이파크의 미입주에 따른 미수금 대손처리가 판관비에 반영된 영향”이라고 풀이했다. 다만 이는 미분양이 아닌 미입주에 따른 대손상각이기 때문에 추후 충분히 환입 가능하다고 판단했다.

그에 따르면 올해 1분기 HDC현대산업개발에서 고무적인 점은 서울원 아이파크의 공정 본격화와 청주가경6, 서산센트럴 등의 자체부문 매출 기여 확대에 따라 자체 매출총이익률(GPM)이 40%를 기록했다는 점이다.

그러면서 “2026년에도 고수익 현장의 매출 반영에 따른 수익성 높은 상품의 판매 개선으로 호실적이 지속할 전망”이라고 내다봤다.