KB증권은 6일 자율주행차와 휴머노이드 로봇 등 고에너지 밀도 배터리 수요 성장 기대감을 반영해 에코프로비엠의 목표주가를 25만원으로 상향했다.

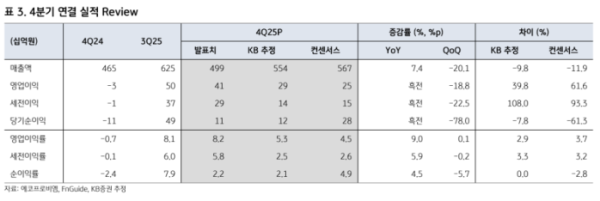

에코프로비엠은 전날 2025년 4분기 실적을 발표했다. 매출액은 전년 대비 7% 증가한 4992억원, 영업이익은 8.2% 늘어난 410억원이다.

이에 대해 이창민 KB증권 연구원은 “에코프로비엠의 2025년 4분기 매출액은 시장 전망치를 하회했으나, 영업이익은 상회했다”고 설명했다. 이어 에코프로비엠의 수익성이 좋았던 이유는 유형자산 내용연수 변경과 개발비 자산화 등 일회성 이익이 발생했기 때문이라고 분석했다.

2026년 1분기 실적에 대해서는 적자 전환을 전망했다. 예상 매출액은 전년 대비 14% 감소한 5420억원, 영업이익은 0.9% 줄어든 49억원이다. 이 연구원은 “평균판매가격(ASP)과 판매량은 소폭 개선될 전망이나, 일회성 이익 제거 영향으로 수익성은 하락할 것으로 예상된다”고 덧붙였다.

에코프로비엠의 주가는 올해 들어 44% 상승했다. 이 연구원은 이러한 급등세에 대해 에코프로비엠이 정부의 코스닥 활성화 정책의 수혜를 입을 것이라는 기대와 로봇 관련 기대가 더해진 결과라고 평가했다.

그는 “에코프로비엠은 전고체 배터리용 양극재와 고체 전해질 양산을 준비하고 있어 해당 시장이 본격 개화될 경우 수혜를 받을 수 있을 것”이라고 내다봤다.

이 연구원에 따르면 전고체 배터리는 기업과 소비자 간 거래(B2C) 제품인 자동차용으로 상용화하기에는 높은 가격이 부담으로 작용한다. 반면 기업 간 거래(B2B) 제품인 휴머노이드 로봇 분야에서는 가격 민감도가 상대적으로 낮다. 또 높은 에너지 밀도와 뛰어난 안정성, 충전 속도 면에서 우위를 점하고 있어 강점이 있다고 평가했다.