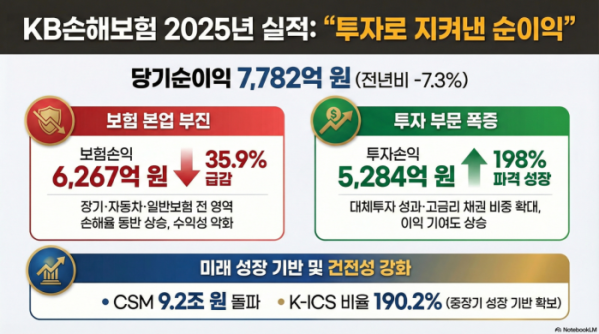

KB손해보험은 2025년 연간 당기순이익이 7782억원으로 집계됐다고 5일 밝혔다. 전년(8395억원) 대비 7.3% 감소한 수치다. 전 보종 손해율 상승으로 보험손익이 크게 위축됐지만, 투자손익이 개선되며 순이익 감소 폭은 제한됐다.

보험 본업은 뚜렷하게 흔들린 모습이다. 2025년 보험손익은 6267억원으로 전년 대비 35.9% 급감했다. 장기보험 손익은 7740억원으로 전년보다 22.3% 줄었고, 일반보험은 396억원 적자를 기록했다. 자동차보험 역시 손해율 상승 영향으로 1077억원 손실을 냈다.

특히 장기·자동차·일반보험 전 보종에서 손해율이 동반 상승하며 수익성 부담이 누적됐다. 여기에 2024년 손해보험 IBNR 준비금 환입에 따른 기저효과가 사라지면서 보험영업손익 감소폭이 더욱 커졌다.

반면 투자부문은 실적 방어 역할을 했다. 2025년 투자손익은 5284억원으로 전년 대비 198.0% 증가했다. 고금리 채권 비중 확대와 대체투자 운용 성과가 반영되며 이익 기여도가 크게 높아졌다. 투자수익만 놓고 보면 1조1845억원으로 전년 대비 26.4% 늘었다.

4분기 실적은 손해율 급등 영향으로 부진했다. 2025년 4분기 당기순이익은 113억원에 그치며 전분기 대비 1975억원 감소했다. 대형 화재 사고 등으로 손해율이 급등한 가운데, 연말 최적가정 변경에 따른 손상계약 증가가 기타영업손익을 크게 끌어내렸다. 여기에 법인세율 인상에 따른 이연법인세 반영까지 겹치며 실적 하방 압력이 확대됐다.

KB손해보험 K-ICS 비율은 190.2%로 전년 대비 3.8%포인트 상승하며 자본적정성은 강화됐다. 계약서비스마진(CSM)도 9조2850억원으로 5.3% 증가해 중장기 수익 기반은 유지됐다.

KB손해보험 관계자는 “2025년에는 장기·자동차·일반보험 전 보종 손해율 상승 영향으로 보험손익이 전년 대비 크게 감소했지만, 대체투자 확대에 따라 투자손익이 큰 폭으로 증가해 당기순이익 감소는 제한적이었다”고 말했다.