한국투자증권은 LG유플러스에 대해 투자의견 '매수'와 목표 주가 1만8000원을 유지한다고 16일 밝혔다.

김정찬 한국투자증권 연구원은 "2025년은 LG유플러스가 주요 사업부의 견조한 성장과 적극적인 비용 효율화를 보여준 해"라면서 "희망퇴직 등 일회성 비용이 반영되긴 했으나 2026년 영업이익 개선을 더 가파르게 하는 요인이 될 것"이라고 설명했다.

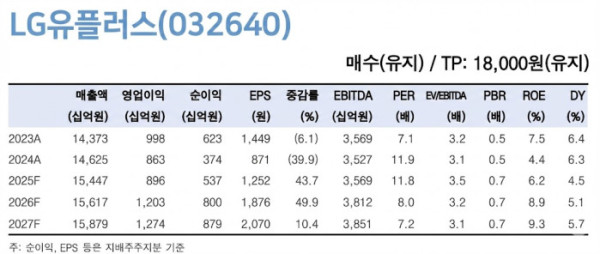

김 연구원은 2026년 LG 유플러스의 매출액이 전년 대비 1.1% 증가한 15조6000억 원, 영업이익은 34.2% 증가한 1조2000억 원이 될 것으로 전망했다.

그는 "중장기주주환원 계획에 따라 최소 배당성향 40% 외 추가적인 자사주 매입(당기순이익의 최대 20%)이 가능하기 때문에 주주환원률 55% 가정 시 약 1200억 원의 추가 자사주 매입"이 이뤄질 것으로 예측했다. 안정적인 실적 개선이 이어지면서 주당 배당금(DPS)은 750원(+14% yoy)으로 증가하며 이에 따른 배당성향은 40%, 배당수익률은 5.0%로 추정했다.

LG유플러스의 지난해 4분기 실적은 매출액은 3조8000억 원(+2.4% yoy), 영업이익은 1744억 원(+22.6% yoy)으로 전망했다. 김 연구원은 "사업부별 매출액 증가세가 견조하게 나타났으나, 신규 가입자 유입 확대 및 시장 경쟁 심화에 따라 마케팅 비용이 소폭 증가했고, 일회성 인건비 등의 비경상 비용이 예상보다 증가한 영향"이라고 짚었다.

또 B2C와 B2B의 실적을 기반으로 조화로운 실적을 보였을 것으로 분석했다. △무선서비스 1조6000억 원(+4.5% yoy) △스마트홈·전화 사업부 7365억 원(+3.5% yoy) △인터넷데이터센터(IDC) 1026억 원(+15% yoy) △기업인프라 실적 4822억 원(+6.1% yoy) 등 연간 서비스 수익 12조200억 원으로 가이던스 2% 성장을 충분히 달성할 것으로 전망했다.