12일 NH투자증권은 삼성물산에 대해 건설, 바이오, 상사 등 사업 포트폴리오에 기반해 실적 안정적으로 성장

중이라며, 유럽 중심으로 SMR 사업 확대를 추진하고 있다고 전했다. 2026년 초 신규 주주환원 정책 발표가 예상된다며, 현 주가는 순자산가치(NAV) 대비 56.6% 할인된 수준이라는 평가다. 목표주가는 34만 원으로 상향하고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 26만8500원이다.

이승영 NH투자증권 연구원은 "삼성전자 등 투자자산 지분가치 상승을 반영한 영향"이라며 "다만, 주가 상승으로 인한 배당 메리트 감소, 기업가치 내 상장사 지분가치 비중 확대 등을 고려하며 목표 NAV 대비 할인율을 조정했다"고 목표주가 상향 배경에 대해 설명했다.

이 연구원은 "건설 부문은 그룹사 투자 재개로 하이테크 수주 확대를 전망한다"며 "상반기 중 평택 P5 골조 공사 등 수주를 예상한다. 유럽 중심으로 SMR 사업 확대 중이며 FEED에 참여한 루마니아 SMR 사업은 2026년 말 착공을 기대한다"고 말했다.

이어 "2025년 12월 폴란드 SMR 개발사 신토스그린에너지와 SMR 개발 협력 업무협약을 체결했다"며 "신토스그린에너지는 BWRX-300을 활용해 2030년대 초까지 폴란드 최초 SMR 발전소를 포함한 최대 24기의 SMR 건설을 목표로 한다"고 전했다.

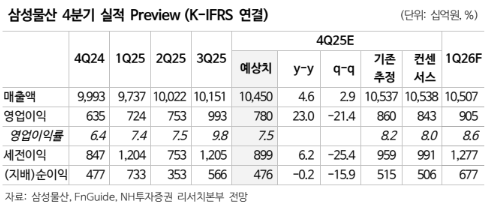

그는 또 "4분기 실적은 매출액 10조4497억 원, 영업이익 7804억 원으로 추정한다"며 "건설은 평택 P4 마감공사, 대형 EPC 프로젝트 매출화 등으로 실적 회복 전환을 예상한다. 상사는 태양광 개발이익이 4분기 집중적으로 반영되며 양호한 실적 기록할 전망이고, 식음은 급식 사업 호조 지속이 예상된다"고 덧붙였다.