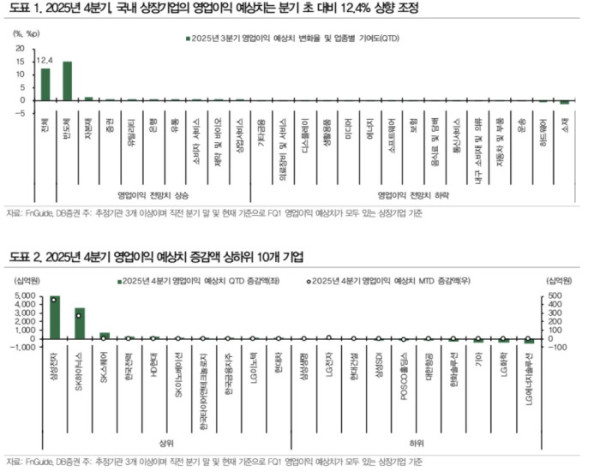

DB증권은 6일 국내 상장사들의 4분기 영업이익 전망치가 반도체 업종을 중심으로 상향 조정되고 있다고 밝혔다.

DB증권에 따르면 실적 추정 기관이 3곳 이상인 국내 기업의 지난해 4분기 합산 영업이익 예상치는 77조 원으로, 3분기 말 제시된 68조5000억 원 대비 8조5000억 원 증가했다. 반도체 업종의 영업이익 전망치가 10조 원 이상 상향 조정되며 전체 시장의 실적 신뢰도를 끌어올린 것으로 분석된다.

삼성전자와 SK하이닉스가 실적 개선을 주도했다. 삼성전자의 4분기 영업이익 전망치는 약 6조6000억 원, SK하이닉스는 약 3조6000억 원 상향 조정되며 시장 이익 전망을 견인했다. 설태현 DB증권 연구원은 "일반적으로 연간 전망 시즌 이후에는 높아진 실적 기대가 연초 증시에 부담으로 작용하는 경우가 많지만, 이번에는 견조한 실적 기대가 이어지고 있다"고 평가했다.

이어 “2025년 4분기 실적 전망 상향의 대부분이 반도체 업종에서 발생하고 있다”며 “대형 반도체주의 이익 가시성 개선이 시장 전반의 실적 신뢰도를 높이고 있다”고 말했다.

설 연구원은 4분기 실적 발표를 앞두고 어닝 서프라이즈 가능성이 높은 기업 비중이 과반을 넘을 것으로 내다봤다. 3개 이상 기관이 실적을 추정하는 167개 기업 가운데 94개(56%)가 시장 컨센서스에 부합하거나 이를 웃도는 실적을 발표할 것으로 예상됐다.

업종별로는 자본재, 자동차 및 부품, 소재, 소프트웨어 업종에서 어닝 서프라이즈 기업이 많을 것으로 전망됐다. 내구소비재 및 의류, 보험, 증권 업종은 어닝 서프라이즈 비율이 상대적으로 높을 것으로 분석됐다. 반면 유통과 통신서비스 업종은 시장 기대치를 밑도는 기업 비중이 높을 것으로 예상됐다.

SK, LG에너지솔루션, 펄어비스 등이 어닝 서프라이즈 예상 비율이 낮은 기업으로 분류됐으며, SK이노베이션, 롯데쇼핑, 이마트 등은 상대적으로 높은 것으로 나타났다. 최근 시장 이익 성장을 이끌고 있는 삼성전자와 SK하이닉스 역시 시장 기대치를 웃도는 실적을 기록할 것으로 전망됐다.

한편 3분기 어닝 서프라이즈 예상 종목의 수익률은 6.70%로, 같은 기간 코스피 수익률 36.86%를 크게 밑돌았다. 반도체 대형주에 투자자 관심이 집중되며 코스피200 동일가중 대비 시가총액 가중 지수의 성과 우위가 확대된 영향으로 보인다.