투자 현장에서는 성공할 종목을 맞히는 기술보다 계좌가 흔들려도 무너지지 않게 만드는 구조 설계가 장기 성과를 좌우한다는 인식이 있다. 단기 이벤트에 흔들려 매매를 반복하기보다 변동성을 전제로 한 운용 체계를 갖춘 계좌가 결국 살아남는다는 의미다. ‘무엇을 샀나’보다 ‘어떻게 굴릴 것인가’를 먼저 정리할 필요가 있다.

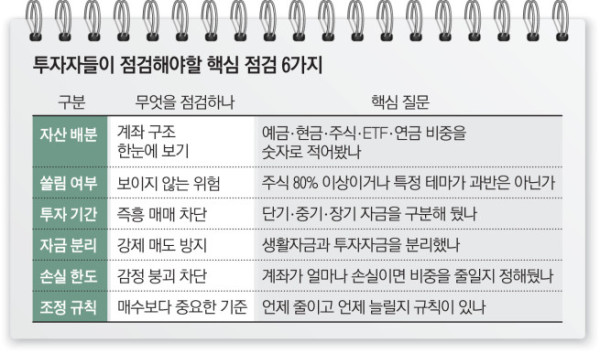

먼저 내 자산 지도를 숫자로 그려보는 일이 출발점이다. 계좌를 열어 △예금·현금 △주식 △상장지수펀드(ETF) △연금 △기타 자산 비중을 적어보면 위험이 ‘기분’이 아닌 ‘숫자’로 드러난다. 특히 투자 성과가 좋을 때일수록 비중 점검이 느슨해지기 쉽다. 이때 쏠림이 커지며 조정 국면에서 손실이 확대되는 사례가 적지 않다.

주식이 80%를 넘는지, 특정 섹터·테마가 과반을 차지하는지, 현금이 ‘0에 가까운지’가 한눈에 보인다. 단일 종목이 아니라 같은 방향의 종목이 계좌 대부분을 구성하는 경우도 많다. 예컨대 반도체, 인공지능(AI), 이차전지처럼 테마가 같으면 종목이 여러 개여도 실제 위험은 한쪽에 몰려 있다. 한 자산에 대한 확신이 커질수록 쏠림이 커지기 쉽고 쏠림은 변동성 구간에서 의사결정을 어렵게 만든다.

이어 돈이 머무를 수 있는 시간을 확정해야 한다. 투자 기간을 단기·중기·장기로 구분해두면 시장 조정이 왔을 때 즉흥 판단이 줄어든다. 기간이 정해져 있으면 변동성을 피하려 하기보다 감당 가능한 범위에서 활용(리밸런싱·추가매수·현금비중 조절)하는 전략을 설계하기 쉬워진다.

특히 장기자금은 시간을 내 편으로 만드는 게임에 가깝다. 장기 버킷에는 지수형·우량형을 두고 단기 버킷은 변동성 노출을 낮추는 식으로 계좌 안의 용도를 분리하면 손절·추격매수 유혹도 함께 줄어든다. 생활자금과 투자금을 분리해두면 하락장에서 “돈이 필요해 팔아야 한다”는 상황 자체를 줄일 수 있다는 점도 중요하다. 투자자들이 흔히 겪는 실패는 자금 계획이 꼬여서 발생하는 경우가 많다.

손실 한도를 수치로 고정하는 것도 중요하다. 주식 투자자들의 평균 수익률은 S&P500 지수 수익률에 못 미친다. 많은 투자자가 시장 평균보다 낮은 성과를 얻는 주요 이유로 ‘행동(매매 타이밍)’이 지목된다. 결국 문제는 변동성 앞에서 규칙이 무너지는 순간 발생한다. 계좌가 한 번 크게 흔들리면 이후 복구 과정에서 무리한 베팅이 반복되고 다시 손실을 키우는 악순환으로 이어지기 쉽다. 핵심은 수익 목표와 별개로 “이 정도 손실이면 전략을 유지할 수 있다”는 심리적 기준을 먼저 확보하는 것이다.

언제 줄이고 언제 늘릴지 기준도 정해둬야 한다. 장기 성과는 매수 타이밍보다 조정 규칙에서 갈린다. 부자들은 매수 버튼보다 비중을 줄이고 늘리는 기준을 먼저 만든다. 자산운용 업계가 리밸런싱을 강조하는 이유도 ‘수익 극대화’보다는 ‘위험 관리와 감정 통제’에 가깝다.△수익률이 일정 구간을 넘으면 일부 이익 실현 △손실이 특정 구간에 들어오면 비중 재조정 △변동성이 확대되면 현금 비중 확대 같은 규칙을 미리 적어두면 시장이 흔들려도 규칙에 따른 판단을 할 수 있다.

한 금융사 PB는 “시장은 늘 변하기 때문에 예측보다 중요한 것이 투자 구조”라며 “투자 철학이 정리돼 있으면 환경이 바뀌어도 대응할 수 있고 성과가 쌓인다”고 말했다.