DB증권은 12일 두산테스나에 대해 차량용 반도체·어플리케이션프로세서(AP) 가동률 상승과 감가상각비 축소로 4분기 흑자 전환이 예상되며, 2027년까지 실적·수익성 개선 흐름이 이어질 것이라며 투자 의견을 '매수'로 유지하고 목표 주가를 5만4000원으로 상향했다.

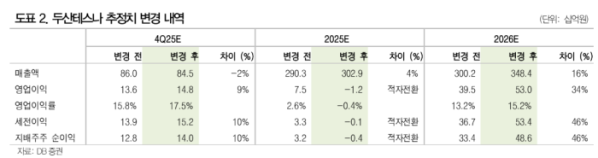

서승연 DB증권 연구원은 두산테스나의 4분기 매출액과 영업이익은 각각 전년 대비 2% 증가한 845억 원, 흑자 전환한 148억 원으로 시장예상치를 부합, 61% 웃돌 것으로 전망한다"라며 "부진한 이미지센서(CIS)에도 불구하고 AP와 차량용 반도체의 가동률이 상승하며 전 분기 대비 매출은 소폭 증가할 것으로 예상한다"라고 밝혔다.

이어 "CIS 가동률은 중국 등 모바일 시장 약세와 재고 조정으로 전 분기 대비 하락 중이나 AP 가동률은 신규 스마트폰향 AP 출시와 재고 조정 마무리되며 전 분기 대비 상승할 것으로 전망한다"라며 "수익성은 고부가 제품인 차량용 반도체의 가동률 상승과 감가상각비 감소로 전 분기 대비 큰 폭으로 개선될 것"이라고 예상했다.

서 연구원은 "내년 매출액과 영업이익은 자동차 반도체와 AP의 웨이퍼 테스트 가동률 상승과 감가상각비 축소로 각각 전년 대비 15% 증가한 3484억 원, 흑자 전환한 530억 원으로 예상한다"라며 "2027년에는 차량용 반도체 제품군 확대와 CIS 재고 조정이 마무리되며 매출과 영업이익이 각각 4166억 원, 858억 원으로 큰 폭의 실적 성장을 기록할 것"이라고 내다봤다.

더불어 "두산테스나의 실적은 감가상각비 축소와 고부가 제품 믹스 개선으로 올해를 저점으로 2027년까지 외형 성장 속 수익성 개선이 기대된다"라며 "투자의견을 '매수'로 유지하고 목표주가 5만4000원으로 상향한다"라고 의견을 제시했다.