세제혜택 줘 가입체감도 높여야

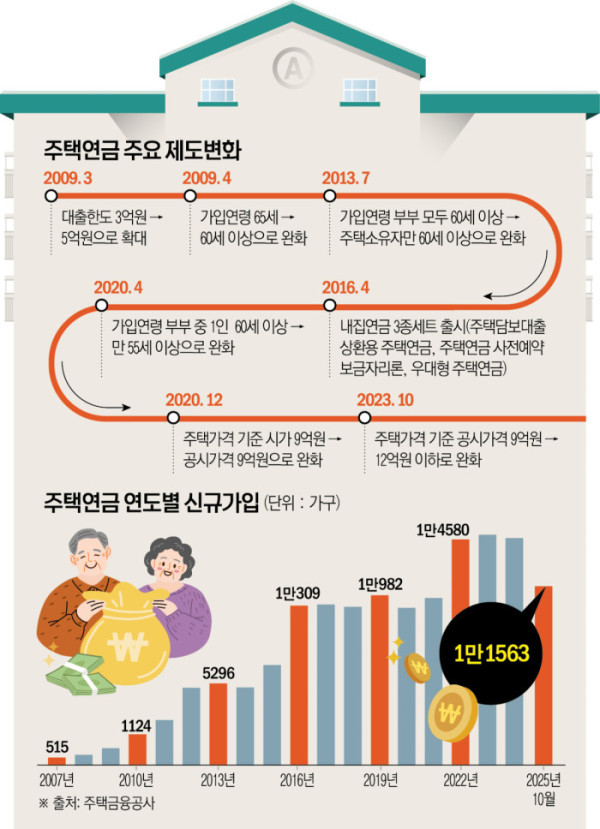

주택연금 활성화를 위해서는 근본적인 제도 개선이 필요하다는 주장이 제기됐다. 전문가들은 주택가격 기준도 중요하지만 노후소득 보완 체감도를 높여 '가입할 이유'를 만들어야 한다고 입을 모았다.

황인도 경제연구원 금융통화연구실장은 10일 "주택연금은 잠재 수요가 적지 않지만 실제 가입으로 이어지려면 손실 우려를 낮추고 체감 혜택을 높이는 장치가 병행돼야 한다"며 "가격변동 반영 옵션과 상속 요건 정비, 홍보 강화, 세제 인센티브 확대 등을 함께 검토할 필요가 있다"고 강조했다.

최근 한국은행이 발간한 '주택연금과 민간 역모기지 활성화를 통한 소비 확대 및 노인빈곤 완화 방안' 보고서도 같은 맥락이다. 한은은 △주택가격 변동분을 월 연금액에 반영하는 상품(옵션) 도입 △주택연금 이용 주택의 상속 요건 완화 △가입하면 손해라는 우려를 낮추기 위한 홍보·정보 제공 강화 △세제 혜택 등 가입 인센티브 확대가 필요하다고 제안했다.

지역별로 접근법을 달리해야 한다는 시각도 있다. 서기수 서경대 금융정보공학과 교수는 "지방 가입률을 높이기 위해 정부가 별도 혜택을 부여하기에는 부담이 될 수 있다"며 "대신 지방자치단체 복지 예산과 연계해 일부 이자를 보전하는 방식이나 농지연금과 주택연금을 결합한 새로운 형태의 서비스 도입을 고려해볼 수 있을 것"이라고 말했다.

세제혜택은 가입자가 즉각 체감할 수 있는 유인책으로 꼽힌다. 주택연금은 2007년 제도 출범 이후 지금까지 이자 비용에 대한 소득공제 한도 확대가 사실상 이뤄지지 않았다. 국민연금연구원은 지난해 발간한 '사적연금제도 개선방안' 보고서에서 "사적연금과 비교해 주택연금의 세제 혜택 지원은 상당히 미흡하다"며 "가입 유인 제고를 위해 재산세 감면대상과 감면세율을 확대하고, 이자비용 소득공제 금액도 늘릴 필요가 있다"고 지적하기도 했다.

다만 월 지급금이나 세제 혜택을 무리하게 확대할 경우 재정 부담이 커질 수 있어 제도 설계를 촘촘히 해야 한다는 의견도 있다.

박원갑 KB국민은행 부동산수석전문위원은 "주거복지 성격의 제도인 만큼 중산층까지 포괄할 것인지에 대한 사회적 논의와 합의가 선행돼야 한다"며 "단순히 가입을 늘리기 위해 월 지급금을 늘리는 것은 재정 리스크를 키울 수 있어 충분한 시뮬레이션이 필요하다"고 조언했다.