키움증권은 실리콘투에 대해 투자의견 ‘매수’를 유지하고 목표주가를 6만5000원으로 상향한다고 18일 밝혔다.

조소정 키움증권 연구원은 “미미박스 사례를 봤을 때 향후 북미 채널 회복세는 지속할 가능성이 높다고 판단되며 그동안 시장에서 우려하던 브랜드 이탈 리스크는 크지 않을 것으로 판단한다”고 분석했다.

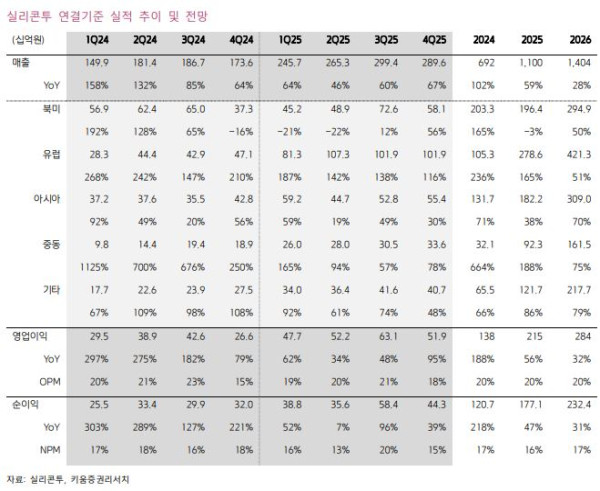

실리콘투 3분기 매출액은 2994억 원, 영업이익은 631억 원을 기록했다. 조 연구원은 “글로벌 시장 내 K뷰티 제품들에 대한 수요가 증가하면서 대부분 채널이 성장세를 보인 덕분”이라고 설명했다.

북미향 매출은 726억 원을 기록했다. 조 연구원은 “관세 이슈에도 불구하고 대형 리테일러들의 K뷰티 수요가 증가하면서 회복세가 두드러졌다”고 밝혔다.

유럽의 경우 시장 내 수요는 견조한 흐름을 보이고 있다. 거래 국가가 50개까지 증가했다. 중동은 현지 내 법인 설립이 마무리 단계에 접어들면서 성장 흐름이 가시화하고 있다.

전날 미미박스 하형석 대표는 실리콘투와 협업 사례를 공유하며 미국 리테일 시장 진출 과정에서 실리콘투의 ‘올인원 원스톱 서비스’가 갖는 전략적 중요성을 강조했다.

조 연구원은 “그동안 실리콘투의 북미 채널은 작년 매출 감소로 브랜드 이탈 리스크가 제기됐다. 그러나 이번 미미박스 협업 사례를 비춰봤을 때 미국 채널은 당분간 성장 흐름이 지속할 것으로 예상된다”고 짚었다.

그는 “미미박스 사례는 브랜드의 미국 채널 단독 진출 시 공급, 비용, 재무 리스크가 분명 존재하며 실리콘투와의 협력이 이를 해소할 수 있는 효과적인 방법임을 보여준다”고 분석했다.

조 연구원은 “향후 K뷰티 브랜드들의 미국 진출 과정에서 실리콘투의 역할은 오히려 확대될 가능성이 높다고 판단하며 브랜드들의 글로벌 확장 속도가 빨라질수록 실리콘투 역시 성장 탄력이 강화될 것으로 기대한다”고 설명했다.