(하나증권)

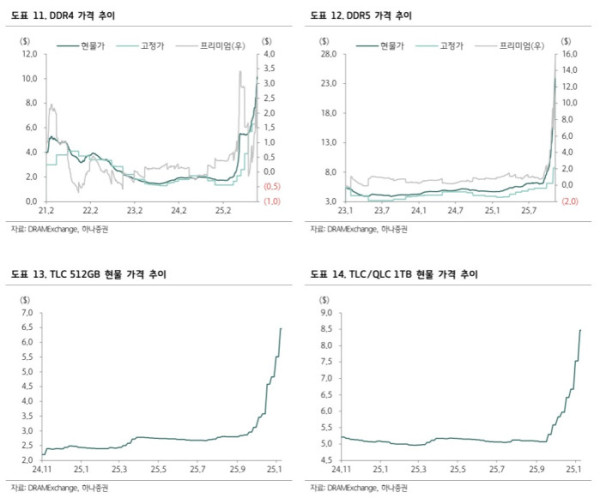

하나증권은 14일 메모리 반도체 시장의 가격 강세를 반영해 삼성전자와 SK하이닉스의 목표주가를 각각 14만 원, 85만 원으로 상향 조정한다고 밝혔다. 서버 수요 폭증, 모바일·PC향 공급 축소, 고대역폭메모리(HBM) 가격 협상 개선 등이 맞물리며 실적 상향 여력이 계속된다는 판단이다.

메모리 가격 상향이 반영되면서 양사의 내년 영업이익 전망도 크게 올라갔다. 하나증권은 삼성전자 내년 영업이익을 95조8000억 원, SK하이닉스는 77조3000억 원으로 기존 대비 각각 9.6%, 10.1% 상향했다.

삼성전자는 반도체 부문 이익 전망을 올린 대신 모바일 부문 이익은 하향했다. 원가 부담이 커 수익성 유지가 쉽지 않을 것이라는 판단에서다. SK하이닉스는 HBM4 가격 협상이 매끄럽게 진행 중인 점을 반영해 HBM 가격 가정을 기존 대비 상향했다.

양사의 합산 영업이익이 173조 원에 달할 것으로 내다봤다. 김록호 하나증권 연구원은 "현재 합산 시가총액 약 1058조 원을 고려하면 주가 상승 여력이 여전히 충분하다"며 "서버향 수요가 강하고, 서버로 생산이 몰리면서 모바일·PC향 공급이 줄어 가격이 추가로 뛰는 구조"라고 말했다.

그러면서 "메모리 가격 상승에 따른 추가 실적 상향 가능성은 충분하다”며 “실적 전망이 정점에 도달하기 전까지 주가도 동행할 것”이라고 전망했다.