키움증권은 엔씨소프트에 대해 투자의견 ‘매수’를 유지하고 목표주가를 43만 원으로 상향한다고 12일 밝혔다.

김진구 키움증권 연구원은 “신규 목표주가는 2026년 지배주주순이익 4530억 원에 목표 주가수익비율(PER) 22.5배와 연 할인율 10%를 적용한 결과”라고 설명했다.

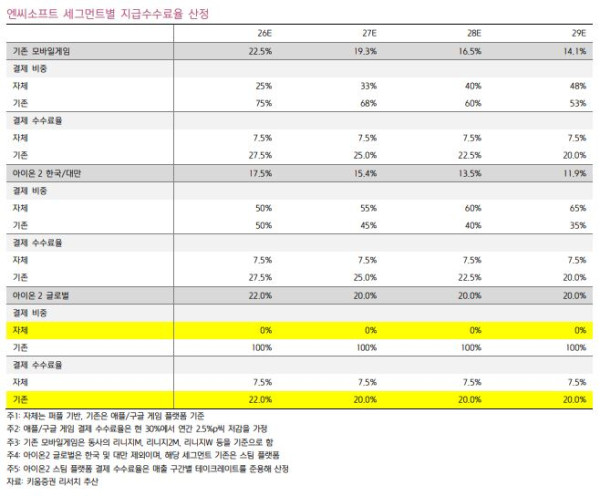

엔씨소프트는 퍼플 중심의 자체 결제 시스템 도입 계획을 밝혔다. 김 연구원은 “키움증권은 이미 스테이블코인 등 시대 변화에 기반한 결제의 민주화 등으로 기존 모바일 플랫폼에서 구글과 애플이 수취해온 테이크레이트가 현 30%를 기준으로 연간 2.5%p씩 저감돼 2029년 20%까지 낮아지는 가정을 주요 업체별로 적용 중이었다”고 짚었다. ‘

그러면서 “해당 가정 하에서 자체 결제 시스템 도입에 따른 결제 수수료율을 7.5%로 가정해 엔씨소프트의 리니지M, 리니지2M, 리니지W 등 기존 모바일 게임 기준의 결제 비중을 2026년 25%에서 2029년 48%로 증가 적용한 블렌디드 수수료율은 2026년 22.5%에서 2029년 14.1%로 하향 안정화될 것으로 추정 반영했다”고 설명했다.

아이온2 한국 및 대만은 PC 퍼스트라는 전제로 퍼플 기반 자체 결제 시스템이 병행되는 상황을 감안해 자체 결제 비중을 2026년 50%에서 2029년 65%로 증가 적용, 블렌디드 수수료율을 17.5%에서 2029년 11.9%로 하향 안정화될 것으로 추정했다.

김 연구원은 “자체 결제 시스템을 도입하는 것은 기존 모바일게임의 장기간 서비스에 따른 마케팅 내재화와 아이온2 등 주력 신작의 성공 자신에 근간한 결과라고 볼 수 있다”고 분석했다.

이어 “이 과정이 모바일게임 앱스토어와 퍼블리셔간 협상력 변화 등에 근간한 수수료율 저감 등과 맞물려 시대 변화를 창출할 것으로 판단한다”며 “해당 과정에서 기존 수면 아래에 있지만, 스팀 결제 수수료율이 높게 보이는 현상도 주목할 필요가 있다”고 말했다.

아이온2 글로벌 서비스는 스팀을 타겟하고 있지만, 게임의 성공 자신을 근간으로 볼 때 스팀 플랫폼 영향력에만 의존할 필요가 없다는 판단도 내놨다. 김 연구원은 “이는 스팀 결제 수수료율이 매출 구간 차등 적용되나 하한이 20%로 지정돼 있다는 점에서 당사가 설정한 2029년 기준 기존 모바일게임이나 아이온2 한국 및 대만 블렌디드 수수료율 대비 높게 형성될 수 있는 점을 짚어본 것”이라고 밝혔다. 그는 해당 과정에서 자체 퍼플 기반 출시 경로를 병행할 개연성이 상당할 것으로 판단했다.

또한 결제 수수료율의 산업적 관점에서 인하와 자체 결제 시스템 도입에 따른 블렌디드 수수료율의 온전한 수혜를 누리기 위해서는 자체 퍼블리싱 출시를 전제로 해야 한다는 점도 강조했다.

김 연구원은 “이는 어디까지나 신작 게임의 성공을 전제해야 하기에, 아이온2의 성공 가능성이 그만큼 크다는 점에서 워킹한다고 볼 수 있겠다”고 설명했다.