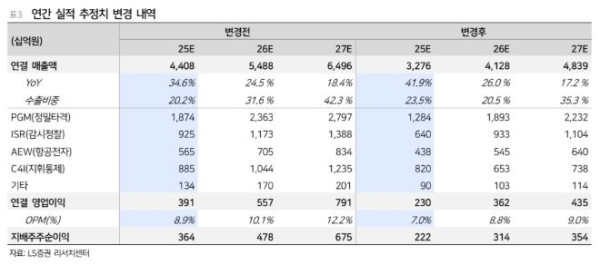

LS증권은 LIG넥스원에 대해 투자의견 ‘매수’를 유지하면서도 목표주가를 56만 원으로 하향한다고 7일 밝혔다.

최정환 LS증권 연구원은 “2026년 실적 추정치 하향을 통해 목표주가를 8.2% 하향 조정한다”며 “2026년 지배주주순이익에 글로벌 피어 멀티플 15% 할증을 적용해 산출했다”고 설명했다.

LIG넥스원은 3분기 매출액 1조492억 원, 영업이익 896억 원으로 시장 기대치를 상회하는 호실적을 시현했다. 최 연구원은 “마진율이 낮은 수출사업의 매출 인식이 되지 않았고, 국내 사업에서 양산 매출 비중이 높았으며, 신규수주 계절적 비수기로 개발 관련 손실충당금 설정이 2분기 대비 적었다”고 분석했다.

4분기에는 아쉬운 영업이익률을 시현할 것으로 추정했다. 최 연구원은 “계절적으로 수주가 집중되는 4분기 특성상 개발 관련 손실 충당금 설정이 3분기보다 낮을 것이며 경상개발비가 집중되고 국내 양산매출 비중이 낮아질 것”이라고 예상했다.

장기적 관점에서 보면 2026~2027년 천궁2 양산 매출 인식이 본격화할 전망이다. 최 연구원은 “2028년 이후 이라크 천궁2 양산 매출 인식을 통해 단계적으로 수출 비중 상승하는 구조로 수출 비중 증가에 따라 영업이익률 지속 개선될 것으로 추정한다”고 밝혔다.

또 “천궁2에 이어 L-SAM 수출 또한 지속 기대할 수 있는 구조”라며 “국내 양산하고 있는 CIWS-Ⅱ 경우 대함 미사일, 드론 등 함정을 최종 방어하는 무기체계로 동일 무기체계인 골키퍼 생산중단, 팰링스의 높은 단가로 수출 경쟁력 보유하고 있다”고 분석했다.