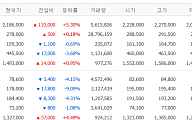

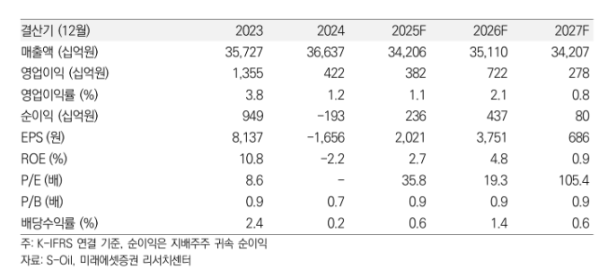

4일 미래에셋증권은 S-Oil에 대해 정제마진이 예상보다 빠르게 상승하고 있는 가운데 이 추세가 난방 수요 시즌까지 이어지면서 당분간 강세를 유지할 것으로 전망했다. 두바이유 스프레드 공식 상 공식판매가(OSP)도 인하 가능성이 높아 마진 개선에 기여할 것이라는 예상이다. 목표주가는 8만8000원으로 상향하고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 7만2300원이다.

이진호 미래에셋증권 연구원은 "유가 상방은 제한적으로 재고 관련 이익을 기대하기는 어려울 것으로 예상한다"며 "석유수출국기구 플러스(OPEC+) 생산량은 크게 늘어났고, 낮은 유가에도 미국 세일 생산량이 유지되고 있기 때문"이라며 이같이 밝혔다.

이 연구원은 "동사의 올해 4분기 영업이익은 5182억 원으로 전분기 대비 126% 증가할 전망"이라며 "이는 정유 부문의 실적 개선에 기인한다. 당사 복합정제마진 기준, 4분기에는 배럴당 14.1달러(3분기 10.0달러)로 약 2년 만에 최고치를 달성할 전망"이라고 말했다.

이어 "따라서 정유 부문은 3분기 1155억 원에서 4분기 3359억 원까지 실적이 개선될 전망"이라며 "3분기말 유가가 높게 마무리돼 소폭의 재고 관련 손실은 기록될 것으로 예상하나, 4분기 정제설비 폐쇄 및 가동 차질, 난방 수요 확대 등의 효과가 더 클 것으로 보인다"고 설명했다.

그러면서 "화학 부문은 파라자일렌(PX) 스프레드 개선, 윤활유 부문은 경유 강세로 인한 VGO 및 윤활유 스프레드 확대에 힘입어 소폭 개선될 전망"이라고 내다봤다.