(출처=신영증권)

신영증권은 31일 SK텔레콤이 3분기 영업이익 급감과 배당 미시행으로 주주환원 정책의 불확실성이 커지고 있며 투자의견 ‘중립(Hold)’과 함께 목표주가를 기존 대비 9% 내린 5만7000원으로 제시했다.

정원석 신영증권 연구원은 “3분기 당기순이익이 적자로 전환하며 배당이 시행되지 않았고, 향후 배당 가이던스도 제시되지 않아 불확실성이 확대됐다”고 밝혔다.

정 연구원은 “4분기는 계절적으로 수익성이 낮은 데다 AI CIC와 브로드밴드 인력개편에 따른 일회성 비용(약 1500억 원)이 반영될 것”이라며 “이에 따라 4분기 영업이익은 전년 동기 대비 56% 감소한 1113억 원, 당기순이익은 84% 줄어든 632억 원에 그칠 것”이라고 전망했다.

다만 그는 “내년에는 인력구조 개편 효과와 기저효과로 영업이익이 82% 증가한 1조9391억 원 수준으로 회복할 것”이라며 “이 경우 주당 3540원 수준의 배당 복귀도 가능하겠지만 확정적 가이던스로 보기 어렵다”고 덧붙였다.

정 연구원은 “이번 배당 미시행으로 주주환원 기조에 대한 신뢰가 낮아졌다”며 “올해는 주주환원보다 비용 효율화와 경영 정상화에 집중할 것으로 보인다”고 분석했다.

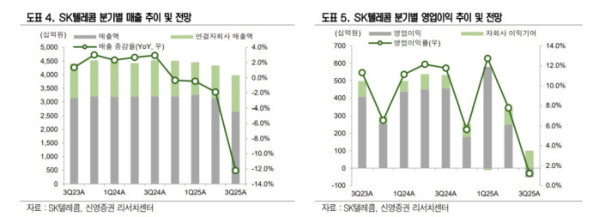

한편 SK텔레콤의 3분기 연결 매출은 전년 동기 대비 12% 감소한 3조9781억 원, 영업이익은 91% 줄어든 484억 원을 기록했다. 8월 요금할인과 정보유출 과징금(1348억 원) 영향으로 순이익은 적자 전환했다.