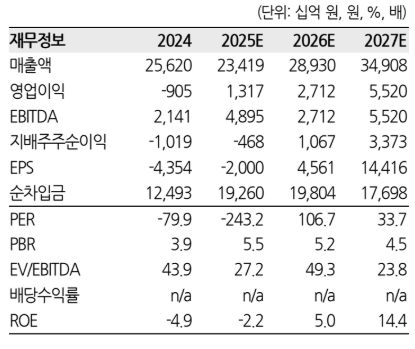

31일 한화투자증권은 LG에너지솔루션에 대해 2년 만에 수주잔고가 반등하면서 중장기 실적 성장성과 가시성에 대한 기대감이 높아졌다고 평가했다. 여전히 미국 EV 보조금 일몰 이후 수요 급감 우려가 존재하지만, 해당 시기가 지나면 ESS 및 원형 전지, 유럽 EV 시장 회복을 통한 실적 기대감이 높아질 것이란 판단이다. 목표주가는 57만 원으로 상향하고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 48만6500원이다.

이용욱 한화투자증권 연구원은 "동사의 4분기 실적은 매출액 5조9000억 원, 영업적자 1513억 원으로 전망한다"며 "자동차전지 부문은 10월 미국 EV 보조금 폐지로 인해 얼티엄셀즈 출하가 30% 이상 감소할 것으로 보이는 반면, ESS 부문은 미국 LFP 공장 램프업 확대와 3분기 이연된 물량 반영으로 출하량이 전분기 대비 60% 증가할 것으로 예상된다"고 말했다.

이어 "다만, 비자 이슈로 인한 공장 가동 중단 및 초기 램프업에 비용 부담으로 862억 원의 적자를 기록할 것으로 보인다"며 "AMPC는 ESS 판매 증가에도 불구하고 EV 판매 둔화 영향으로 전분기 대비 7% 감소할 것으로 예상되고, 소형전지는 테슬라의 견조한 수요로 인해 출하랑과 수익성 모두 개선될 것"이라고 전망했다.

이 연구원은 그러면서 "동사의 수주잔고는 400조 원으로 2년 만에 반등하면서 중장기 실적 가시성이 높아지는 국면에 진입했다"며 "일부 EV 프로젝트 취소 사례가 존재하지만, ESS 및 46-Series 전지 수요가 이를 충분히 상쇄하고 있다. 단기적으로는 미국 EV 보조금 일몰 영향이 예상보다 크게 작용할 수 있으나, 미국 완성차 업체들의 재고 조정이 마무리되면 ESS/원통형 전지 판매 확대와 유럽 EV 시장 회복을 통한 실적 개선에 대한 기대감은 더욱 높아질 것"이라고 내다봤다.