유진투자증권이 SK하이닉스에 대한 목표주가를 기존 62만 원에서 69만 원으로 상향했다. AI 반도체용 고대역폭메모리(HBM)를 중심으로 메모리 업황 강세가 이어지면서 실적 성장세가 지속될 것이라는 판단이다. 투자의견은 매수(BUY)를 유지했다. 전날 종가는 55만8000원이다.

임소정 유진투자증권 연구원은 30일 "SK하이닉스가 창사 이래 처음으로 분기 영업이익 10조 원을 돌파했다"며 "AI 서버 수요 확대와 선단 공정 전환으로 메모리 수급이 빠르게 타이트해지고 있다"고 분석했다.

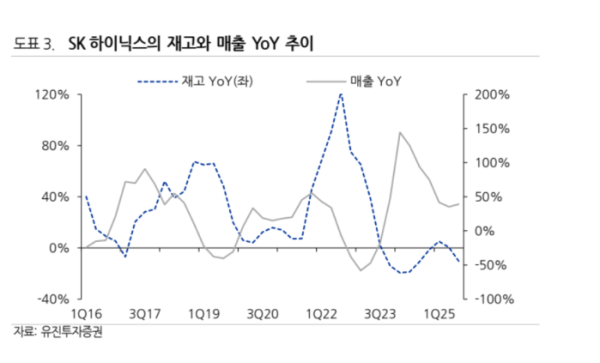

SK하이닉스의 3분기 연결 기준 매출은 24조4000억 원으로 전년 동기 대비 39퍼센트, 전 분기 대비 10퍼센트 증가했다. 영업이익은 11조4000억 원으로 전년 대비 62퍼센트, 전 분기 대비 24퍼센트 늘었다. 영업이익률은 46.6퍼센트를 기록해 시장 컨센서스에 부합했다.

임 연구원은 "HBM뿐 아니라 DRAM과 NAND까지 전 제품 생산능력이 사실상 풀가동되는 상황"이라며 "메모리 가격 상승 기조는 2026년까지 이어질 가능성이 높다"고 전망했다. 이어 "하이퍼스케일러의 투자 확대에 더해 CPU 업체들의 고성능 서버 시장 진입과 ASIC 반도체 시장 성장세가 맞물리면서 메모리 산업 구조가 저가 경쟁에서 고부가가치 경쟁 중심으로 재편되고 있다"고 설명했다.

설비 투자 확대도 지속된다. SK하이닉스는 청주 M15X 공장에 장비 반입을 시작했고 용인 반도체 클러스터(Y1)와 미국 애리조나 첨단 패키징 공장(AP) 투자도 병행 중이다. 임 연구원은 "AI 반도체 시대에는 패키징 역량이 핵심 경쟁력으로 부상했다"며 "공정 고도화와 인프라 투자를 통해 기술 리더십을 강화할 것"이라고 평가했다. 그러면서 "메모리 업황 리레이팅(기업가치 재평가)은 진행형"이라며 "SK하이닉스의 기업가치 상승 여력은 여전히 유효하다"고 덧붙였다.