▲아모레퍼시픽 실적 추정. (출처=LS증권)

LS증권은 아모레퍼시픽에 대해 투자의견 ‘매수’를 유지하고 목표주가는 15만 원으로 하향 조정한다고 21일 밝혔다.

오린아 LS증권 연구원은 “자체 브랜드의 미국 성장세가 긍정적이고 기초 화장품 시장 내 더마 카테고리 비중 확대에 따라 아모레퍼시픽의 미국 사업 브랜드 포트폴리오가 유리한 흐름을 탈 것으로 전망된다”고 분석했다.

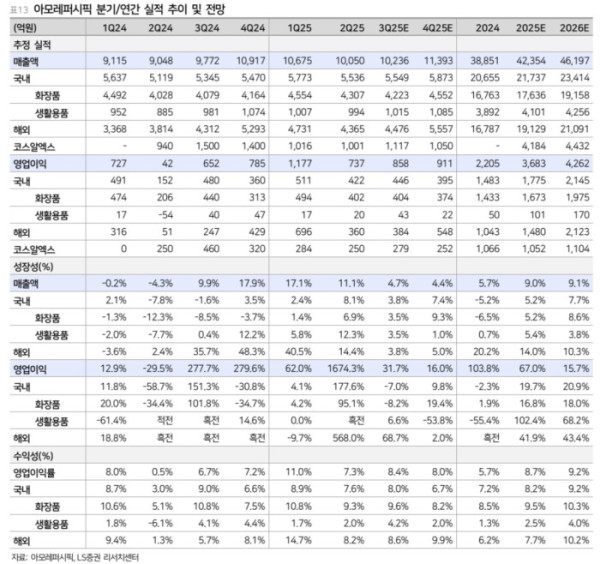

3분기 매출액은 1조236억 원, 영업이익은 858억 원으로 시장 기대치에 하회하는 실적을 예상했다. 오 연구원은 “요인은 국내 주요 채널의 부진에 따른 영업이익률의 하락”이라며 “면세 매출액 성장률이 2분기 대비 둔화된 7% 수준을 기록했을 것으로 추정하고, 이커너스 성장률 또한 한 자릿수 수준, 백화점‧방판‧대형마트 채널은 매출 하락이 예상된다”고 설명했다.

해외 사업은 여전히 양호한 신장률을 유지하고 있는 것으로 봤다. 오 연구원은 “미국 사업은 코스알엑스 제외 수준 전년 대비 20% 성장이 예상되고 라네즈의 립 카테고리 수요 또한 견고하다”고 말했다.

중국은 내수 회복 지연이 이어지고 있으나 전년 동기 낮은 기저로 전년 대비 10%대의 매출 성장 및 BEP 수준을 예상하고, EMEA 지역은 전년 대비 20% 성장을 추정했다.

아모레퍼시픽의 성장 모멘텀은 지속해서 미주 사업에서 나타날 것으로 봤다. 오 연구원은 “미주 사업 내 가장 비중이 높은 라네즈는 hero 제품 중심의 성장이 이어질 것으로 판단하고 더마 시장 성장에 따라 에스트라 매장 확대가 실적에 기여 가능할 것으로 전망한다”고 밝혔다.