신한투자증권은 두산에너빌리티에 대해 투자의견 ‘매수’, 목표주가 10만 원을 유지한다고 10일 밝혔다.

최규현 신한투자증권 연구원은 “시장의 기대에 부응하기 위해 필요한 것은 결국 수주”라며 “4분기 수주 모멘텀에 주목한다”고 설명했다.

최 연구원은 “하반기 수주 확정 시 올해 가이던스(10조7000억 원)를 크게 상회하는 실적 달성이 가능할 전망”이라며 “주가는 또 다른 상승 파동을 앞두고 있다”고 말했다.

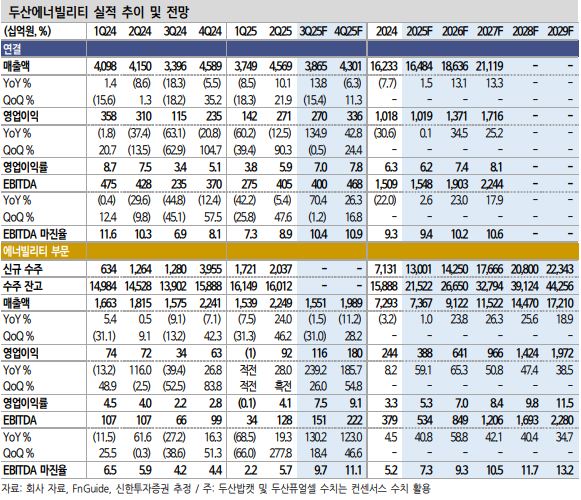

3분기 에너빌리티 부문 매출액은 1조6000억 원, 영업이익은 1164억 원으로 전망했다. 최 연구원은 “고마진인 성장 사업으로의 수주 잔고 믹스 개선 영향이 지속하며 큰 폭의 증익 달성이 예상된다”며 “과거부터 현재까지 보통 연중 2분기, 4분기가 매출 인식이 많았던 점을 감안하면 4분기는 재차 외형이 증가할 것으로 기대된다”고 분석했다.

기업설명회에서 언급한 모멘텀들은 4분기에 집중돼 있다. 체코 원전 관련 수주 가이던스(3조8000억 원) 대비 증액 가능성이 있다는 판단이다.

9월 뉴스케일 파워와 협력 중인 개발업체 ENTRA1은 TVA와 6GW SMR 배치 협력에 합의했다. 최 연구원은 “여전히 PPA 계약 체결은 없는 상황”이라며 “4분기 중 PPA 계약 체결 기대감이 유효하다”고 평가했다.

또 “4분기 중 미국향 가스 터빈 수출 계약 체결이 기대된다”며 “납품 형태에 따라 수주 금액이 달라지겠으나 수조 원대에 달할 것으로 예상한다”고 전망했다.

아울러 APEC를 기점으로 팀 코리아의 원전 시장 진출 관련 구체화된 결과가 도출될 가능성도 있을 것으로 내다봤다. 최 연구원은 “한동안 괴롭혔던 노이즈가 호재로 강하게 반영될 수 있다”고 말했다.