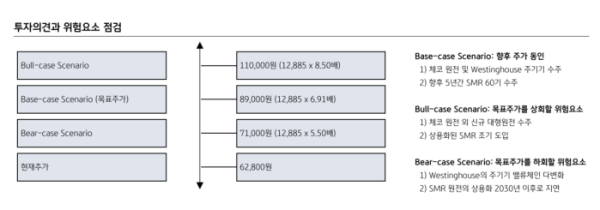

KB증권은 두산에너빌리티에 대해 소형모듈원전(SMR)과 대형 원전 기자재 수주 모멘텀이 임박해 중장기 성장성이 강화되고 있다고 평가했다. 이같은 이유로 투자의견 ‘매수(Buy)’, 목표주가 8만9000원을 유지했다.

정혜정 KB증권 연구원은 2일 “3분기 매출액은 전년 동기 대비 14.4% 증가한 3조9000억 원, 영업이익은 151.0% 늘어난 2881억 원으로 추정된다”며 “신한울 3·4호기 주기기 제작과 지난해 말 수주한 중동 가스복합발전 EPC 등이 실적 개선에 기여할 것”이라고 분석했다. 에너빌리티 부문 매출은 1조6000억 원, 영업이익은 1046억 원으로 각각 2.2%, 205.9% 증가할 것으로 예상된다.

KB증권은 두산에너빌리티의 중장기 성장 동력으로 SMR과 대형 원전을 꼽았다. 실제로 글로벌 원전 시장에서는 신규 프로젝트가 속속 추진되고 있다. 아마존이 엑스에너지(X-energy)는 최근 영국 에너지기업 센트리카(Centrica)와 최대 6GW 규모의 SMR 개발 협약을 체결했다. 누스케일(NuScale) 역시 미국 테네시밸리전력청(TVA)과 6GW 규모의 건설 계약을 체결했다. 테라파워(TerraPower)는 영국 내 SMR 부지 조사를 위해 EPC(설계·조달·시공) 업체 케이비알(KBR)과 협력에 나섰다. 두산에너빌리티는 테라파워에 원자로 내부 구조물 등 핵심 부품을 공급할 예정이다.

연말 이후에는 NuScale 모듈 12기 조립 수주와 체코·불가리아 원전 기자재 발주 등 구체적인 계약이 현실화할 것으로 보인다. 정 연구원은 “올해 초 이후 주가가 큰 폭으로 올랐지만 최근 3개월간 횡보하며 조정을 거쳤다”며 “임박한 수주 모멘텀은 충분한 주가 조정 구간을 거친 뒤 새로운 상승 동력이 될 것”이라고 강조했다.