대신증권은 10일 반도체 산업이 내년에도 호황을 지속할 것이라며, 삼성전자와 SK하이닉스의 목표주가를 상향했다. 반도체 산업에 대한 매수의견도 '매수'를 유지했다.

류형근 대신증권 연구원은 "반도체 산업의 이익 증가의 강도도 그만큼 높아질 것"이라며 "밸류에이션 트랩에 갇힐 필요는 없다고 판단한다"고 분석했다.

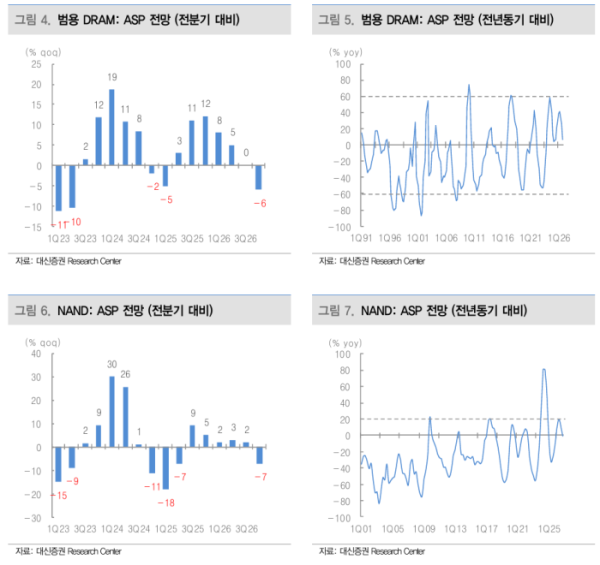

대신증권에 따르면 D램 구매 경쟁이 심화하고 있고, 그만큼 단기 업황은 강화되고 있다. 시장의 관심은 사이클이 얼마나 연장될 수 있을지에 있다. 2026년 메모리반도체 시장 규모는 2784억 달러 (전년 대비 40% 증가)에 이를 것으로 전망된다. 성장이 가속화되고 있는 만큼 삼성전자와 SK하이닉스의 이익 전망도 상향이 필요하다는 설명이다.

류 연구원은 "이익 전망과 목표 주가수익비율(P/B) 상향 분을 고려해 삼성전자와 SK하이닉스의 목표 주가를 각각 1만7000원, 48만 원으로 상향한다"며 "급등한 주가에 두려움을 가지기보다 사이클을 즐겨야 할 때"라고 제언했다.