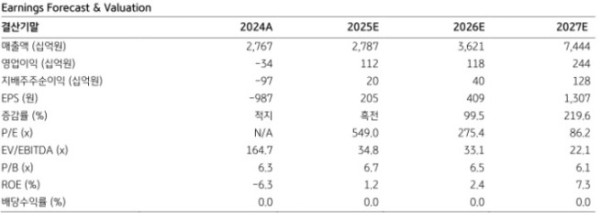

KB증권은 2일 에코프로비엠이 올 3분기 393억 원의 영업이익을 기록하며 전년 동기 대비 흑자로 전환할 것이라고 전망했다. 투자의견 '매수'와 목표주가 15만 원을 유지했다. 에코프로비엠의 전 거래일 종가는 11만2600원이다.

KB증권은 에코프로비엠이 올 3분기 매출액 6434억 원, 영업이익 393억 원을 기록할 것이로 전망했다. 매출액은 전년 동기 대비 23% 증가하고, 영업이익은 흑자로 전환할 것이라 예상했다. 영업이익률은 6.1%다.

이창민 KB증권 연구원은 "3분기 양극재 판매가격은 직전 분기와 유사할 것으로 예상된다"며 "리튬 가격 하락을 코발트 가격 상승이 상쇄할 것으로 추정되기 때문"이라고 말했다. 이어 "양극재 판매량은 직전 분기 대비 16% 감소할 것으로 추정된다"며 "SK온향 니켈·코발트·망간(NCM)은 유럽 폭스바겐향 수요 호조세가 이어지고 있고, 미주향도 현대차그룹 메타플랜트(HMGMA)향 및 BOSK향(11월 가동 시작 예정) 수요로 인해 상대적으로 출하 흐름이 견조할 전망"이라고 덧붙였다.

이 연구원은 "삼성SDI 전기차(EV) 배터리향 판매는 부진할 것으로 추정된다"며 "BMW의 전기차 시장점유율 하락, EU OEM 내 삼성SDI의 점유율 하락 등으로 직전 분기 대비 판매량 감소가 불가피할 것으로 전망되기 때문"이라고 설명했다.

그는 "다만 가동률 대비 수익성은 양호할 것으로 예상되는데, 2분기에 이어 인도네시아 니켈 제련소 투자활동 이익이 400억 원 반영될 예정"이라며 "또한, 2분기 말 대비 리튬 가격과 원·달러 환율이 상승해 재고자산 평가손실 충당금 환입도 100억 원가량 발생할 것으로 추정되기 때문"이라고 짚었다.