정책보험 적자 구조 고착화 우려

"보험료 현실화·민간 참여 확대 필요"

NH농협손해보험이 이상기후 여파로 올해 상반기 정책보험에서 100억 원이 넘는 손실을 본 것으로 나타났다. 손실이 누적되면서 적자 구조가 장기화할 경우 정책보험의 지속가능성 자체가 흔들릴 수 있다는 우려가 제기된다.

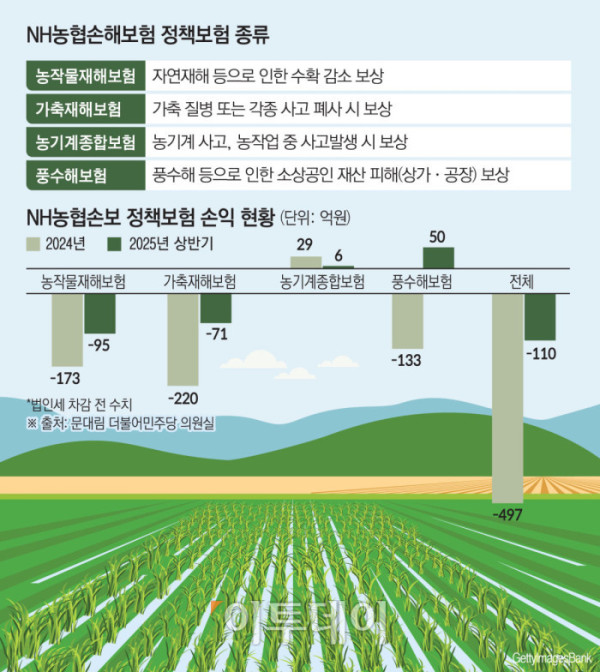

30일 국회 농림축산식품해양수산위원회 소속 문대림 더불어민주당 의원이 농협중앙회로부터 제출받은 자료에 따르면 농협손보는 4개 정책보험(농작물재해·가축재해·농기계종합·풍수해보험)에서 올해 상반기에만 110억 원의 손실을 기록했다. 지난해 497억 원의 적자를 기록한 데 이어 올해도 반년 만에 손실을 떠안은 것이다. 7~8월 기록적 폭우로 지역 농가 피해가 컸던 점을 고려하면 올 연말 손실 규모는 눈덩이처럼 불어날 공산이 크다.

피해 유형별로는 농작물ㆍ가축 부문의 손실이 두드러졌다. 농작물재해보험(-95억 원)과 가축재해보험(-71억 원)에서 대규모 적자가 났다. 시설물 피해 중심인 농기계종합보험(6억 원)과 풍수해보험(50억 원)에서는 이익이 발생했지만 전체 손실을 만회하기엔 역부족이었다.

문제는 정책보험 손실을 메워줄 일반보험 부문마저 수익이 줄고 있는 점이다. 농협손보의 일반보험(정책 제외) 이익은 △2021년 270억 원 △2022년 193억 원 △2023년 193억 원 △2024년 151억 원으로 해마다 줄었다. 올해 상반기에도 46억 원에 그쳤다. 정책보험의 구조적 적자와 일반보험의 이익 감소가 동시에 이어진다면 장기적으로 농협손보의 건전성 자체가 흔들릴 수 있다는 우려가 커지고 있다.

특히 농협손보는 지금도 재보험과 정부 보조로 버티고 있다.

재보험은 '보험사의 보험'이다. 개별 보험사가 감당하기 어려운 대규모 자연재해에 대비해 다른 보험사와 위험을 나누는 형태다. 농협손보는 손해율이 높은 정책보험 비중이 크다 보니 재보험사에 다시 보험을 넘겨 위험을 분산하고 있다. 정부도 농어업재해재보험기금 등을 활용해 보험금 일부를 보전해준다.

농협손보는 올 상반기 재보험을 통해 5962억 원의 이익을 거뒀다. 2023년 새 회계기준(IFRS17) 도입 이후 최대 규모이자 지난해 연간 재보험이익(1234억 원)의 다섯 배에 이르는 금액이다. 정부와 재보험사로부터 상당한 규모의 보전을 받았음에도 정책보험 적자를 막지 못했다는 점에서 구조적 한계가 드러난 셈이다.

기후변화로 폭우·가뭄 등 극단적 현상이 잦아지면서 정책보험의 만성 적자 구조가 고착될 수 있다는 우려가 나온다. 농협손보의 올해 상반기 지급여력비율(K-ICS·킥스)은 164.22%로 제도 시행 첫해인 2023년 상반기(332.71%) 이후 반기마다 감소해왔다.

무엇보다 농협손보의 건전성이 흔들리면 정책보험의 존속 자체가 위태로워질 수 있다. 농협손보는 농작물재해보험 등을 전담하는 유일한 보험사다. 보험료율을 차차 현실화하고 민간 보험사 참여를 제고해 위험 부담을 나눠야 한다는 지적이 제기됐다.

김성훈 충남대 농업경제학과 교수는 "농업인 부담 등을 고려하면 당장 보험료율을 올리기엔 무리가 있을 것"이라면서도 "추후 농민 가입률이 일정 수준까지 올라간 뒤 보험료율을 현실화하면 민간보험사 참여도 늘 수 있을 것"이라고 말했다.

정부가 이미 보험료와 보험금의 상당 부분을 지원하고 있는 만큼 재원 의존도를 더 늘리기보다 농협손보 스스로 건전성 관리를 더욱 강화해야 한다는 지적도 있다.

문 의원은 "농어민 사회안전망 보장이라는 본래 정책보험 목적을 차질없이 달성해야 한다"면서 "이를 위해서는 부실채권 관리와 대손충당금 적립 강화 등 농협손보의 자체적인 신용 위험 경감 노력이 동시에 담보돼야 한다"고 강조했다.

농협손보 측은 "재보험 등 제도를 지속적으로 보완해 리스크를 분담할 수 있도록 조정하고 있고 앞으로도 계속 고도화해나갈 예정"이라며 "올해 대규모 산불 등 이례적 규모의 재해가 발생했지만 회사에 큰 타격을 줄 정도의 손실은 피했다"고 설명했다.