(출처=NH투자증권)

NH투자증권은 한국수력원자력과 웨스팅하우스의 합의를 통한 미국 진출 과정에서 한전KPS 역할은 불투명할 것으로 전망했다. 한전KPS 목표주가를 기존 7만 원에서 5만5000원으로 하향 조정하고 투자의견 ‘중립’을 유지했다.

이민재 NH투자증권 연구원은 “원전 사업 구조상 한전KPS 확장성이 부족하다고 판단한다”며 “사우디아라비아와, 아랍에미리트(UAE), 베트남 등을 한수원이 수주 시 한전KPS는 정비사업에 참여할 수 있지만, 웨스팅하우스가 수주 시에는 어려울 것으로 예상한다”고 분석했다.

이어 “한수원과 웨스팅하우스의 합의가 마무리돼 한수원 미국 진출이 가능해진다면 긍정적이지만, 미국은 우리보다 오랜 기간 더 많은 원전의 운영 경험이 있다”며 “신규 원전 설계·조달·시공(EPC)과 달리 정비산업은 성숙해 다른 지역과 달리 한전KPS 수행 범위는 제한적일 전망”이라고 설명했다.

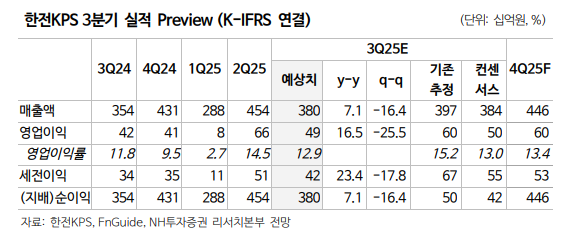

그러면서 “웨스팅하우스와의 합의 후 구체적 내용을 살펴봐야 해 2025년 주가수익비율(PER) 14배는 밸류에이션 부담이 있는 상황”이라며 “연결 기준 3분기 매출과 영업이익은 각각 전년 대비 7%, 17% 증가한 3800억 원과 490억 원으로 컨센서스레 부합할 전망”이라고 덧붙였다.