'400점 이하' 평균 최고금리 상승…대출 문턱↑

"중금리대출 취지와 현장 운용 간 괴리"

금융 취약계층을 위한 대표적인 상품인 저축은행 중금리대출이 중ㆍ고신용자 위주로 이뤄지고 있는 것으로 나타났다. ‘포용금융’ 취지를 살리기 위해 도입된 제도의 본래 목적이 희석되고 있다는 지적이 나온다.

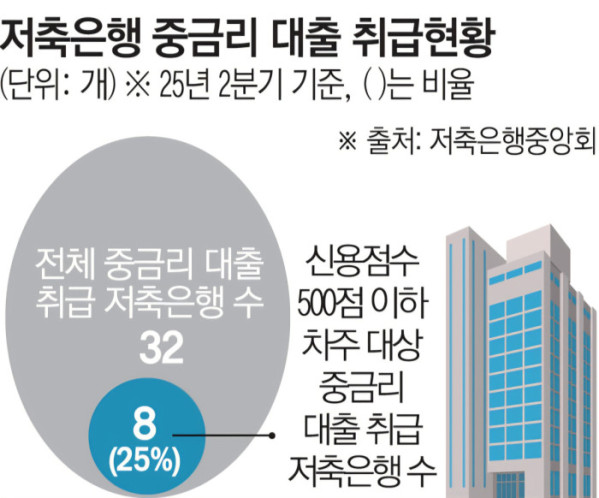

27일 저축은행중앙회에 따르면 올해 2분기 기준 중금리대출(사잇돌2 포함)을 취급하는 저축은행은 총 32곳이다. 이 가운데 신용점수 500점 이하 저신용자를 대상으로 한 대출 상품을 운용하는 곳은 8곳(25%)에 불과했다. 대다수 저축은행이 취약차주에 대한 중금리대출은 사실상 외면하고 있는 것이다.

신용점수별(중복)로는 △900점 초과(17곳) △801~900점(31곳) △701점~800점(31곳) △601~700점(31곳) △501~600점(14곳) △401점~500점(5곳) △301~400점(4곳) △300점 이하(3곳)으로 중·고신용자 편중 흐름이 뚜렷하다.

민간 중금리대출은 신용 하위 50% 이하 중·저신용자를 지원하기 위해 도입된 제도다. 은행권의 저금리 대출과 저축은행·대부업권의 고금리 대출 사이 틈새를 메우는 상품으로 금융 포용성을 넓히는 핵심 수단으로 꼽힌다.

중금리대출 규모는 매년 확대되고 있다. 올해 2분기 기준 중금리대출 취급액은 3조230억 원으로 지난해 동기(2조8207억 원) 대비 7.2%(2024억 원) 증가했다. 취급 건수도 약 22만 건에서 24만 건으로 늘었다. 표면적으로는 중금리 대출 실적이 빠르게 늘고 있지만 대부분 중·고신용자에게 쏠려있어 정책 취지와 현장 운용 간 괴리가 크다는 지적이 나온다.

특히 신용점수 400점 이하 최저 신용등급 차주의 금리 부담은 더 커졌다. 올해 2분기 신용점수 301~400점 대상 중금리대출 평균 최고금리는 17.02%, 300점 이하는 16.59%로 집계됐다. 이는 직전 1분기(301~400점 16.95%, 300점 이하 15.62%) 대비 각각 0.07%포인트(p), 0.97%p 상승한 수치다. 저신용자의 대출 문턱은 더 높아진 셈이다.

정부가 고강도 가계대출 억제 기조를 이어가는 상황에 중금리대출마저 고신용자 위주로 공급될 경우 취약 차주가 불법 사금융 등 제도권 금융 밖으로 밀려날 수 있다는 우려가 제기된다.

저축은행업계가 저신용자를 대상으로 한 민간 중금리대출 확대에 소극적인 이유는 경기 불황과 부동산 프로젝트파이낸싱(PF) 부실 여파 등으로 건전성 관리에 대한 부담이 커졌기 때문이다.

한 저축은행 관계자는 "신용점수가 낮을수록 금융사가 부담해야 하는 리스크가 커지는데 현재 건전성 관리가 중요한 시점이어서 공격적으로 중금리대출을 늘릴 수는 없다"며 "서민금융을 공급하는 역할을 하기 때문에 연체율 관리 등 여러 지표를 고려할 수밖에 없다"고 설명했다.